Статьи > Финансовая модель бюджетирования и управленческого учета

> Финансовая модель и логика планирования бюджетов

bud-tech.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

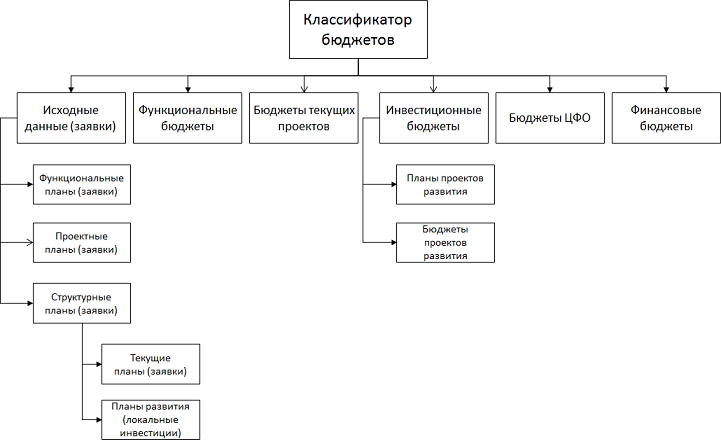

Интегрированная (целостная) финансовая модель бюджетирования компании может иметь следующую структуру классификатора бюджетов (см. Рис. 1):

исходные данные (заявки) подразделений:

- функциональные планы (заявки);

- проектные планы (заявки);

- структурные планы (планы подразделений):

- текущие планы (заявки подразделений по текущим затратам);

- планы развития (локальные инвестиции);

функциональные бюджеты;

бюджеты текущих проектов;

инвестиционные бюджеты:

- планы проектов развития;

- бюджеты проектов развития;

бюджеты ЦФО;

финансовые бюджеты.

Рис. 1. Структура классификатора бюджетов

К функциональным планам могут быть отнесены, например:

план продаж;

программа продвижения;

план производства;

план закупок;

и т.д.

К проектным планам могут относиться планы текущих проектов, выполняя которые компания зарабатывает прибыль.

Следует обратить внимание, на то, что структура классификатора бюджетов во многом зависит от того как организована текущая деятельность компании. Если она построена по процессному принципу, то в компании составляются функциональные плана и бюджеты. Если по проектному, то составляются проектные планы и бюджеты текущих проектов.

К структурным текущим планам компании могут быть отнесены заявки всех подразделений по текущей деятельности (текущим затратам).

К структурным планам развития могут быть отнесены заявки всех подразделений по локальным инвестициям (то, что формально считается инвестициями, но с управленческой точки зрения не рассматривается как инвестиционный проект развития).

К функциональным бюджетам могут быть отнесены: бюджет продаж;

бюджет коммерческих расходов, в т.ч. бюджет маркетинговых затрат;

бюджет производства;

бюджет производственных расходов;

бюджеты закупок/снабжения;

бюджет транспортных расходов;

бюджет складирования;

бюджет оплаты труда;

бюджет административно-управленческих расходов;

бюджет внереализационных доходов и расходов;

бюджет кредитов;

бюджет налогов.

Как уже было выше отмечено, бюджеты текущих проектов, как правило, составляются в проектных компаниях. К таковым могут относиться, например, строительные и ремонтные организации.

Одна компания может заниматься несколькими направлениями деятельности. Некоторые из них могут быть организованы на процессной основе, а другие на проектной. В таком случае в компании будут составляться все типы планов и бюджетов (см. Рис. 1).

К инвестиционным бюджетам могут быть отнесены планы и бюджеты проектов развития (тех проектов, которые с управленческой точки зрения считаются значимыми для компании, несмотря на то, что с формальной точки зрения показатели бюджетов таких проектов могут считаться текущими, а не инвестиционными).

Бюджеты ЦФО – это бюджеты всех центров финансовой ответственности. В бюджетах ЦФО должны быть показатели, за которые должны нести реальную финансовую ответственность руководители и сотрудники ЦФО. Показатели бюджетов ЦФО могут "выдергиваться" из функциональных, проектных и структурных планов.

И наконец, финансовые бюджеты – это три бюджета: бюджет доходов и расходов (БДР);

бюджет движения денежных средств (БДДС);

бюджет по балансовому листу (ББЛ).

При этом должны быть настроены связи между строками всех типов элементов классификатора бюджетов (планов и бюджетов).

Примечания: при разработке системы планов и бюджетов нужно избирательно подходить к каждому объекту бюджетирования: где-то сделать попроще, где-то посложнее, соответственно количество и состав бюджетов у разных объектов бюджетирования могут отличаться;

помимо функциональных бюджетов могут составляться и графики оплаты (чтобы планировать не только начисление, но и оплату и задолженности);

при разработке финансовой модели нужно разработать/уточнить систему нормативов и ограничений (лимитов);

помимо форматов бюджетов нужно будет определиться с составом плановых и план-фактных аналитических записок.

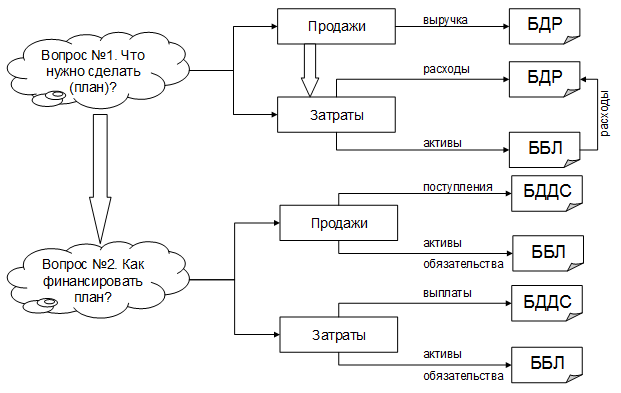

При планировании бюджетов нужно придерживаться определенной логики (см. Рис. 2).

Рис. 2. Общая логика планирования бюджетов

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 22-24 мая 2024 г.

То есть при планировании бюджетов нужно последовательно ответить на два главных вопроса:

Вопрос №1. Что нужно сделать (план)?

Вопрос №2. Как финансировать то, что нужно сделать?

Соответственно при планировании будет формироваться информация, необходимая для подготовки всех финансовых бюджетов: БДР, БДДС и ББЛ.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Финансовая модель и логика планирования бюджетов

bud-tech.ru

- функциональные планы (заявки);

- проектные планы (заявки);

- структурные планы (планы подразделений):

- текущие планы (заявки подразделений по текущим затратам);

- планы развития (локальные инвестиции);

- планы проектов развития;

- бюджеты проектов развития;

К проектным планам могут относиться планы текущих проектов, выполняя которые компания зарабатывает прибыль.

Следует обратить внимание, на то, что структура классификатора бюджетов во многом зависит от того как организована текущая деятельность компании. Если она построена по процессному принципу, то в компании составляются функциональные плана и бюджеты. Если по проектному, то составляются проектные планы и бюджеты текущих проектов.

К структурным текущим планам компании могут быть отнесены заявки всех подразделений по текущей деятельности (текущим затратам).

К структурным планам развития могут быть отнесены заявки всех подразделений по локальным инвестициям (то, что формально считается инвестициями, но с управленческой точки зрения не рассматривается как инвестиционный проект развития).

К функциональным бюджетам могут быть отнесены:

Как уже было выше отмечено, бюджеты текущих проектов, как правило, составляются в проектных компаниях. К таковым могут относиться, например, строительные и ремонтные организации.

Одна компания может заниматься несколькими направлениями деятельности. Некоторые из них могут быть организованы на процессной основе, а другие на проектной. В таком случае в компании будут составляться все типы планов и бюджетов (см. Рис. 1).

К инвестиционным бюджетам могут быть отнесены планы и бюджеты проектов развития (тех проектов, которые с управленческой точки зрения считаются значимыми для компании, несмотря на то, что с формальной точки зрения показатели бюджетов таких проектов могут считаться текущими, а не инвестиционными).

Бюджеты ЦФО – это бюджеты всех центров финансовой ответственности. В бюджетах ЦФО должны быть показатели, за которые должны нести реальную финансовую ответственность руководители и сотрудники ЦФО. Показатели бюджетов ЦФО могут "выдергиваться" из функциональных, проектных и структурных планов.

И наконец, финансовые бюджеты – это три бюджета:

|

С точки зрения автоматизации можно или вообще для всех элементов классификатора бюджетов создать один типа документа, либо сделать два типа документа: планы (заявки) и бюджеты. |

При этом должны быть настроены связи между строками всех типов элементов классификатора бюджетов (планов и бюджетов).

Примечания:

При планировании бюджетов нужно придерживаться определенной логики (см. Рис. 2).

Соответственно при планировании будет формироваться информация, необходимая для подготовки всех финансовых бюджетов: БДР, БДДС и ББЛ.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.