Нормативы

bud-tech.ru

То есть использовать нормативы достаточно удобно, но разработать их не так-то просто. Иными словами, нормативы определяют математическую связь между показателями бюджетов и для того чтобы ими воспользоваться при планировании, нужно определить только ценовой фактор, поскольку объемный фиксируется в самих нормативах.

Нормативы могут быть внешними и внутренними. В качестве внешних нормативов можно рассматривать, например, ставки налогов.

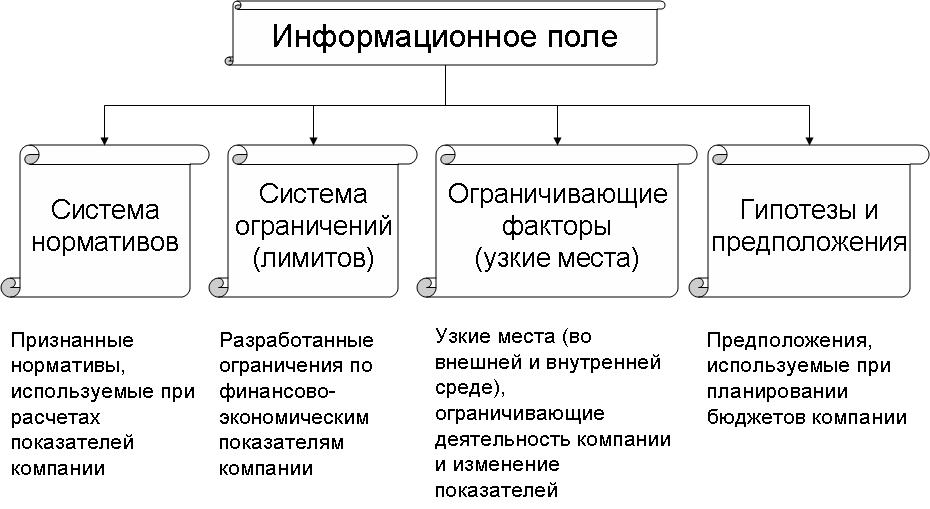

Необходимо обратить внимание на принципиальное отличие нормативов от ограничений (лимитов). Оно очевидно, но почему-то часто на него не обращают внимания и путают нормативы с ограничениями. Нормативы фиксируют точное значение параметра, в то время как ограничения определяют его верхнюю или нижнюю допустимую границу.

Очень важным моментом является определение регламента изменения нормативов. Когда на одном предприятии стали выяснять, а какая вообще система нормативов принята, то оказалось, что никто сразу на этот вопрос ответить не смог, также как и никто не смог сослаться на документ, в котором можно было бы найти ответ на этот вопрос. Тогда решили попробовать по-другому. Самые распространенные нормативы, которые есть на любом производственном предприятии – это, конечно же, производственные нормативы.

Должен быть четкий регламент ввода новых нормативов и корректировки уже действующих, в том числе должно быть прописано, кто должен утверждать нормативы. Кстати, в обязательном порядке в пересмотре старых нормативов и разработке новых должна принимать участие финансовая дирекция, в частности ПЭО (см. Книгу 5 «Роль финансовой дирекции в бюджетировании»). Еще раз нужно обратить внимание на то, что если финансовая дирекция не будет четко себе представлять, как устроены все объекты бюджетирования, то она не сможет должным образом организовать процесс бюджетного управления (см. Книгу 1 «Бюджетирование как инструмент управления»).

Здесь, кстати, можно сформулировать такое правило: постоянными затратами нужно управлять при помощи ограничений (лимитов), а переменными – с использованием нормативов. При этом система мотивации может использовать отклонение как от ограничений, так и от нормативов (см. Книгу 4 «Финансовая структура компании»).

В одной компании, которая занимается перепродажей и производством торгового оборудования, ситуация была такая, что практически вся производственная часть была, так сказать, «вне поля зрения бухучета». Более того, не было никакой системы нормативов, и не было экономиста по производству. Когда в компанию пришел новый сотрудник на должность руководителя финансово-экономической службы, то он попытался как-то оценить прибыль по производственному направлению. Был сделан вывод, что сейчас эта деятельность убыточная.

Это было выяснено по косвенным признакам, поскольку управленческий учет в компании на тот момент времени не был поставлен. Хотя компания и получала по этому направлению предоплату 50-60%, практически никакого роста активов не происходило. Запасы готовой продукции и материалов не менялись, дебиторской задолженности почти не было, а денежные средства не накапливались и их остатки были минимальными. Что касается пассивов, то задолженность (в основном авансы полученные) постоянно увеличивалась. В такой ситуации действительно получается, что направление убыточное, т.к. иначе в активах увеличивались бы денежные средства. А в ситуации, когда активы почти не изменяются, а задолженность растет, для того чтобы уровнять активы с пассивами, у компании должна быть отрицательная прибыль.

Получается, что по ликвидности данное направление держится только потому, что есть такая предоплата. Если бы предоплаты не было, то сразу же возникли бы серьезные проблемы и с ликвидностью, а так вроде бы все работает, деньги какие-то есть, поэтому особенно о прибыли и не задумывались. После того, как директору сообщили такую оценку ситуации, он сказал, что уже давно подозревает, что эта деятельность убыточная. Но тем не менее никаких мер по исправлению ситуации им не предпринималось.

В итоге все-таки было принято решение о внедрении системы бюджетирования. В частности, использование БДР во взаимосвязи с БДДС и ББЛ позволило сделать точную оценку ситуации и выработать решения по улучшению финансово-экономического состояния компании.

Описание самих нормативов может оформляться отдельными документами, либо содержаться в описании финансовой модели бюджетирования. Перед детальным описанием самих значений нормативов рекомендуется разместить сводную таблицу со всеми нормативами, используемыми в финансовой модели бюджетирования (см. Табл. 1).

№ |

Нормативы |

Для расчета каких показателей используются |

Кто утверждает |

1 |

Производственные нормативы |

||

1.1 |

Нормативы затрат материалов на единицу продукции (представлены в технологической матрице, см. ниже) |

Затраты на производство |

Генеральный директор |

1.2 |

Нормативы затрат времени на производство единицы продукции |

Переменная часть з/п цехов основного производства |

Генеральный директор |

2 |

Логистические нормативы |

||

2.1 |

Доставка собственным транспортом (2% от продаж для главного офиса, 5% от продаж для филиала) |

Переменные коммерческие расходы Транспортные расходы |

Генеральный директор |

2.2 |

Норматив запасов материалов (20% от объема производства следующего периода) |

Запасы материалов |

Генеральный директор |

2.3 |

Норматив запасов готовой продукции (10% от продаж следующего периода) |

Запасы ГП |

Генеральный директор |

3 |

Трудовые нормативы |

||

3.1 |

Ставка комиссионных (1% от продаж) |

Комиссионные |

Генеральный директор |

3.2 |

Почасовая тарифная ставка |

Переменная часть зарплаты цехов основного производства |

Генеральный директор |

Как уже было сказано, из всей возможной информации, используемой при подготовке бюджетов, нормативы легче всего применять. Но вот сама работа по разработке нормативов, наоборот, является наиболее сложной. Причем понятно, что чем сложнее бизнес-процессы компании, тем труднее будет разработать и нормативы. Хотя при желании можно занормировать не только основные бизнес-процессы, но и управленческие.

По крайней мере это можно сделать для такой фазы управленческого цикла, как сбор фактической информации. Речь идет о том, что можно, например, разработать нормативы времени ввода фактических данных об исполнении бюджетов. Это может быть особенно актуально при разработке регламента формирования фактических бюджетов (см. Книгу 2 «Регламент системы бюджетирования»).

Итак, поскольку разработка нормативов достаточно сложная и дорогая работа, то перед тем как принять решение о нормирование той или иной области деятельности компании, нужно обязательно сделать оценку целесообразности выполнения такой задачи. При построении любых управленческих систем нужно помнить одно из основных правил: стоимость создания и дальнейшей поддержки подсистемы управления должна окупаться. Хотя, конечно же, порой бывает очень сложно так вот точно оценить, какую пользу можно будет получить от внедрения той или иной управленческой подсистемы. В частности, достаточно сложно, а чаще всего просто невозможно, оценить экономический эффект от постановки системы бюджетирования (см. Книгу 8 «Технология постановки бюджетирования в компании»).

Так вот, проделав несколько измерений, в качестве значений нормативов нужно выбирать самые лучшие из достигнутых. Это позволит повысить эффективность работы компании в целом и улучшить итоговое финансово-экономическое состояние.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.