Управленческая отчетность по сегментам продукции

Вступление: Как оценить эффективность компании либо ее сегмента, имея данные управленческого учета? В этой обширной и, несомненно, актуальной теме интересен подход, в соответствии с которым производство и реализация определенного вида продукции компании описывается теми же финансовыми показателями, что и компания в целом. Но насколько правомерен и обоснован этот метод? Стоит ли игра свеч, и будет ли экономический эффект от его применения?

Преамбула: В статье анализируются целесообразность, особенности применения, "плюсы" и "минусы" составления внутренней финансовой отчетности по продуктовым сегментам1 компании. Следуя этому методу, для отдельного продукта формируется не только отчет о прибыли, но и бюджет движения денежных средств, а также управленческий баланс.

НЕОБХОДИМОСТЬ ВЫДЕЛЕНИЯ СЕГМЕНТОВ

Сегментация хозяйственной деятельности в той или иной форме применяется в российских компаниях. Менеджеры выделяют в структуре компании различные сегменты, в том числе и продуктовые, и требуют от экономистов сгруппированных по этим сегментам отчетов, руководствуясь рядом причин:

- стремление разграничить направления бизнеса, требующие различных подходов к управлению;

Так, руководство торгово-производственной компании стремится в управленческом учете отделить торговую деятельность от производства продукции.

- желание использовать элементы предпринимательства внутри самой компании (интрапренерства);

В случае организации интрапренерства в компании ее сегменты рассматриваются как псевдосамостоятельные субъекты бизнеса, наделенные активами и несущие обязательства, в т.ч. перед аппаратом управления (корпоративный налог, процент по внутрикорпоративным займам).

- пристальное внимание собственников и менеджеров к определенному направлению бизнеса компании.

Например, компания, реализующая инвестиционный проект (ввод в строй новой производственной линии), для контроля исполнения бизнес-плана предоставляет инвестору финансовые показатели сегмента бизнеса.

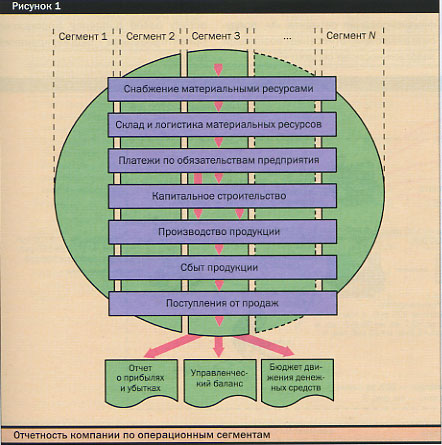

По этим и некоторым другим причинам в структуре компании выделяются сквозные сегменты (рис. 1), в отношении которых организуется планирование, учет и контроль выручки и затрат, активов и обязательств, поступлений и платежей. По каждому сегменту формируется три формы финансовой отчетности: отчет о прибылях и убытках, бюджет движения денежых средств (БДДС) и управленческий баланс. Далее, проводится финансовый анализ сегментов как псевдосамостоятельных субъектов хозяйствования.

На первый взгляд, выделение сегментов продукции в структуре компании представляет определенный управленческий интерес. Но так ли это в действительности? Не является ли планирование и контроль запасов, платежей и кредиторской задолженности по части продукции лишь трудоемкой работой, не приносящей управленческой ценности менеджменту компании?

Чтобы ответить на этот вопрос, предлагается ознакомиться с методическими аспектами построения в компании отчетности по продуктовым сегментам, рассмотреть практический пример, после чего обратиться непосредственно к вопросу целесообразности и границах применения этого подхода.

КАК ВЫДЕЛИТЬ СЕГМЕНТЫ ПРОДУКЦИИ

Традиционно формируемые в компании отчеты не содержат детализации по продуктовым сегментам. Менеджер, пожелавший сформировать отчетность по сегментам, наверняка столкнется со следующей структурой отчетов:

- отчеты о затратах, выручке и прибыли содержат необходимую менеджеру информацию в разрезе продуктов;

- отчеты о поступлениях средств от реализации и дебиторской задолженности составляются в детализации по покупателям, договорам, поставкам и формам оплаты;

- отчеты о запасах содержат детальные сведения по номенклатуре материалов, местам хранения и материально ответственным лицам;

- отчеты о платежах и кредиторской задолженности представлены с информацией по поставщикам, договорам, поставкам и формам оплаты.

Таким образом, для ответа на вопросы, сколько материалов закуплено для производства продукта N, либо каков денежный поток по сегменту "производство продукта N", необходимо провести дополнительную аналитическую работу, организовав управленческий учет по продуктовым сегментам.

Эта задача действительно непростая, и не столько в организационном, сколько в информационно-методическом плане. Действительно, проблема состоит не в том, чтобы идентифицировать сегменты или организовать работу сотрудников по вводу дополнительной информации в учетную систему компании. Проблема состоит в том, чтобы адекватно "поделить компанию между сегментами", т.е., представить по сегментам выручку и затраты, активы и обязательства, поступления и платежи. В противном случае, эта проблема не замедлит проявиться в повседневной деятельности. Ниже приведено несколько проблемных ситуаций:

На склад приходуется Х тонн швеллеров, которые планируется использовать при производстве продуктов А и Б, а также для ремонта кровли здания управления завода. Как распределить приходуемые материалы между продуктами?

За отгруженную продукцию от покупателя поступили денежные средства, но не в полном объеме. К какому сегменту продукции отнести возникшую дебиторскую задолженность?

При разделении активов и обязательств, поступлений и платежей между сегментами продукции целесообразно применять их прямое отнесение и экономически обоснованное распределение:

- активы и обязательства, поступления и платежи, непосредственно относимые на один конкретный сегмент, в управленческом учете привязываются к этому сегменту;

- активы и обязательства, поступления и платежи, относящиеся к двум или более сегментам, распределяются между ними.

- Распределяя активы и обязательства, поступления и платежи между сегментами, целесообразно руководствоваться:

- выбранными базами распределения;

- приоритетностью финансирования сегментов компании.

Рассмотрим применение перечисленных методов на практике.

ПРИМЕР. ДВЕ ДЕТАЛИ - ДВА СЕГМЕНТА

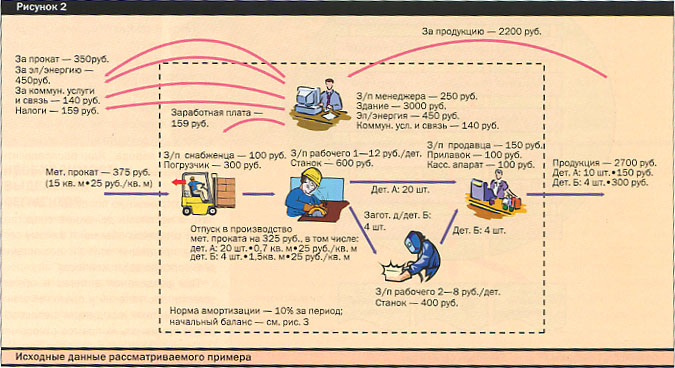

Компания производит два вида деталей, каждое производство выделено в отдельный сегмент - "А" и "Б".

Производство детали "А" представляет собой группу технологических операций (резка, сверление и др.), выполняемых на станке № 1 рабочим № 1 . На этом же станке № 1 изготавливаются заготовки для детали "Б", которые потом свариваются на станке № 2 рабочим № 2. Закупку сырья и продажу готовых изделий выполняют два менеджера, третий руководит производством и выполняет все организационные функции. Исходные данные для расчетов представлены на рисунке 2.

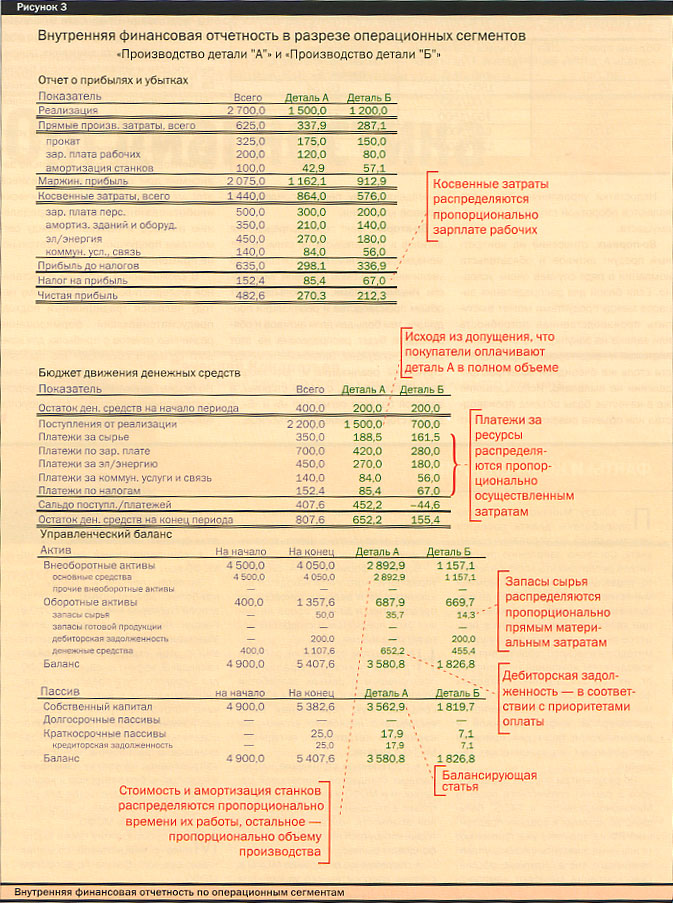

Для рассматриваемого примера составлена традиционная финансовая отчетность (рис. 3, столбцы синего цвета):

- отчет о прибылях и убытках составлен по продуктам по прямым затратам;

- прогнозный баланс характеризует состояние активов и пассивов на конец периода для компании в целом;

- бюджет движения денежных средств составлен прямым методом, также характеризует деятельность компании в целом, без детализации по продуктам.

В столбцах коричневого цвета на рисунке 3 представлены финансовые отчеты для сегментов "производство детали А" и "производство детали Б". В уточнениях кратко описаны особенности распределения активов и обязательств, поступлений и платежей по сегментам. Среди баз распределения преобладают объем производства деталей и сумма прямых затрат. Кроме того, при распределении поступлений от реализации между сегментами используется принцип приоритетности финансирования сегмента "А", предусматривающий отнесение возникшей задолженности на сегмент "Б".

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ МЕТОДА

Несомненное преимущество управленческого учета по продуктовым сегментам состоит в том, что с его помощью можно увязать деятельность по производству конкретного продукта с финансово-экономическими показателями. Это позволяет придать действиям руководителя сегмента статус субъекта предпринимательства, наделенного активами и обязательствами.

Другим преимуществом метода является возможность оценки деятельности в рамках отдельного сегмента с использованием формальных финансовых критериев (ликвидность, оборачиваемость, обеспеченность собственными оборотными средствами и т.д.). Кроме того, важным преимуществом управленческого учета по сегментам обеспечивает его сквозной характер - объектом оценки выступает не конкретное подразделение, а бизнес-процесс, результат которого имеет ценность для потребителя. Эта особенность управленческого учета по сегментам приближает его к современным концепциям процессного управления (например, "activity based budgeting" ("процессно-ориентированное бюджетирование" (англ.)).

Недостатки управленческого учета являются обратной стороной его преимуществ.

Во-первых, отнесение на конкретный продукт активов и обязательств компании в ряде случаев очень условно. Если базами для распределения запасов между продуктами может выступить производственная потребность или заявка на закупку, то в отношении платежей и кредиторской задолженности столь же очевидной базы распределения не выявлено. Использование же в качестве базы объема производства или объема реализации приводит к неадекватному перераспределению активов компании.

Во-вторых, факт перераспределения активов и обязательств не стимулирует менеджера, принимающего решения об увеличении объемов деловой активности. Иными словами, чем больше будет объем производства и реализации продукции, тем большая доля активов и обязательств будет распределена на этот сегмент продукции. Зависимость между структурой реализации и производственной программы, с одной стороны, и валютой баланса сегментов "А" и "Б", с другой стороны, приведена в таблице.

(Таблица. "Зависимость балансов сегментов от структуры производственной программы")Таким образом, рассмотренный метод подготовки отчетности компании по сегментам продукции, включая формирование бюджета движения денежных средств и управленческого баланса, хотя и выглядит привлекательным, тем не менее, оказывается, по меньшей мере, спорным.

Этот метод применим лишь в условиях имущественно обособленных сегментов. В отношении же сильно зависимых друг от друга видов бизнеса этот метод приводит к экономически необоснованному перераспределению активов и пассивов между сегментами продукции и, следовательно, не применим.

В сложившейся ситуации естественной альтернативой рассмотренному методу является традиционный подход, предусматривающий формирование различных отчетов о прибылях для каждого сегмента продукции (по прямым, переменным либо полным затратам). Но бюджет движения денежных средств и управленческий баланс формируется только для компании в целом.

1 Под сегментом продукции понимается некая область финансово-хозяйственной деятельности организации, связанная с производством конкретного вида продукции и рассматриваемая в управленческом учете обособленно. См. Приказ Минфина от 27 января 2000 г. № 11н "Об утверждении Положения по бухгалтерскому учету "Информация по сегментам" (ПБУ 12/2000)