Бюджетирование на месяц: задачи и технологии

После разработки базового варианта месячного бюджета следует провести анализ риска уменьшения запланированной прибыли и денежного потока. Для этого следует выяснить, какие данные могут отклониться от плановых значений, определить пределы этих колебаний, и “прокрутить” различные варианты развития ситуации.

Достаточно часто компании, разрабатывая систему годовых бюджетов, возлагают на нее все задачи, которые может решить планирование будущей работы. Менеджмент таких компаний идет по излишне усложненному пути планирования деятельности компании на год, пытаясь как можно сильнее детализировать свой прогноз (например, составить прогноз для всего ассортимента товаров по позициям, спланировать каждую, даже самую мелкую статью затрат для каждой службы в отдельности и т. д.). В результате, получается громоздкая, негибкая система, которую сложно корректировать и анализировать, и практически невозможно контролировать исполнение бюджетов, поскольку это требует значительных затрат времени. Кроме того, концентрируя все свои усилия на выполнении годового плана без корректировки изменений внешних условий, компания может упустить дополнительные возможности, которые не были предусмотрены годовым бюджетом.

Основной ошибкой менеджмента компаний, недавно ступивших на путь бюджетирования, является стремление спланировать все как можно более точно один раз на весь год, чтобы в течение бюджетного года работать по плану и не отвлекать усилия на анализ внешней среды. Нескольких месяцев работы по “точному бюджету, в котором все предусмотрено до каждой позиции” достаточно, чтобы понять невозможность такого планирования на год, особенно в условиях развивающегося рынка. Действительно, даже если детально проанализировать рынок и статистику прошлой деятельности, невозможно точно предсказать продажи по каждой позиции, особенно для компаний с большим ассортиментом товаров.

Месячный бюджет представляет собой детальный оперативный план деятельности компании на месяц, представленный в виде системы взаимосвязанных исходных данных и результирующих таблиц. Он составляется на базе годового бюджета с более глубокой детализацией и уточнением планируемых данных на год. Поскольку на месяц гораздо проще составить подробный план действий, месячный бюджет должен быть максимально детализирован (в разумных пределах). Например, бюджет продаж можно спланировать по всему ассортименту товаров, а также по основным клиентам компании. В соответствии с бюджетом продаж можно рассчитать и отправить поставщикам бюджет закупок по всему ассортименту, чтобы избежать риска срыва поставок. Затраты также можно спланировать по всем статьям по каждому центру ответственности отдельно. Приход и расход денежных средств также можно детализировать до отдельных клиентов и центров ответственности.

Главное, о чем нужно помнить при разработке месячного бюджета — это о разумной необходимости детализации бюджета. Необходимо сопоставлять выгоды от детализации данных с затратами времени и ресурсов на разработку месячного бюджета. Например, для предприятия, у которого 300 клиентов и 2 000 позиций товара, не нужно планировать продажи по каждому клиенту и позиции. Необходимо сгруппировать клиентов по каким-либо признакам (например, в зависимости от доли в общих продажах, предоставляемой отсрочке, по региональному признаку и т. д.), а в ассортименте выделить топ-позиции (по правилу Парето, согласно которому 20% наименований ассортимента составляют 80% объема продаж), сгруппировав все остальные позиции в группу “прочие”. В противном случае процесс месячного бюджетирования настолько усложнится, что им невозможно будет управлять и в результате получится бюджетирование ради бюджетирования, а не для результата.

Основными задачами месячного бюджетирования являются:

- уточнение и корректировка данных годового бюджета;

- управление затратами — “тратить только то, что было запланировано”;

- управление денежными средствами — расходование денежных средств на основании планируемых значений;

- контроль над своевременностью поступления денег;

- обеспечение положительного денежного счета — возможность заранее предусмотреть необходимость краткосрочного финансирования при появлении дефицита денежных средств;

- эффективное управление выполнением заказов и использованием производственных мощностей;

- оптимизация запасов — на складе хранится только то сырье, которое планируется использовать в производстве в бюджетном месяце;

- эффективное управление закупками — заказывается только то, что необходимо для производства, поставка осуществляется в нужные сроки;

- эффективное распределение товара в системе — товар распределяется между подразделениями в соответствии с их бюджетами продаж (особенно важно для торговых компаний с разветвленной структурой филиалов);

- мотивация сотрудников — поощрение за выполнение плана, взыскание за срыв.

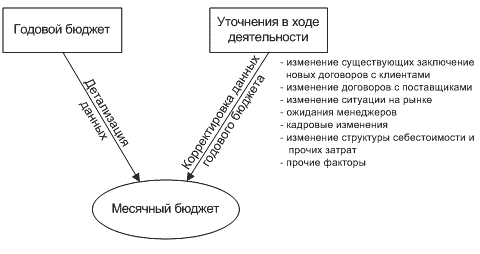

Месячный бюджет не должен существовать отдельно от годового, он должен уточнять и дополнять его (рис. 1).

Рис. 1. Источники данных для формирования месячного бюджета

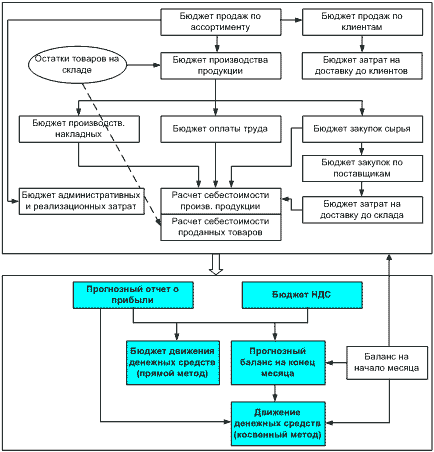

Общая блок-схема формирования месячного бюджета (рис. 2) не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса месячного бюджетирования. На ней также не изображены все возможные операционные бюджеты, т. к. полный перечень бюджетных таблиц для каждой компании устанавливается в зависимости от специфики деятельности.

Рис. 2. Блок-схема формирования месячного бюджета

Чтобы определить интервал времени для месячного бюджета, менеджмент компании должен определить, какие основные цели ставятся перед данным бюджетом. Если основной задачей месячного бюджетирования является эффективное управление складами, и если продажи значительно колеблются в течение месяца, целесообразно будет разработать бюджеты с разбивкой, например, по неделям или по декадам. Для компаний со стабильным объемом продаж в течение месяца (примерно равными отгрузками в неделю) можно составлять бюджеты на месяц в целом.

Последовательность составления месячного бюджета и характеристика основных бюджетов

Шаг 1. Составление начального баланса. Для разработки системы необходимо вначале определить состояние компании на начало месяца, т. е. составить баланс. Поскольку данные планируются во второй половине текущего месяца на следующий месяц, баланс на начало бюджетного месяца тоже будет прогнозным. Он составляется на основании предыдущего баланса, а также по данным бюджета на текущий месяц и промежуточным итогам (например, на основании фактических продаж и данных бюджета можно относительно точно спланировать дебиторскую задолженность на конец месяца).

Шаг 2. Бюджет продаж целесообразно составлять по ассортименту и по клиентам. Вначале, на основании договоров и планов покупателей планируются продажи в ассортименте по каждому клиенту, которые в дальнейшем сводятся в два отдельных бюджета: первый — по ассортименту, второй — по клиентам. Бюджет по ассортименту необходим для планирования производства, бюджет по клиентам используется для планирования денежных потоков от клиентов и дебиторской задолженности на конец планируемого месяца. Данные для бюджета продаж планируются на основании:

- годового бюджета продаж — ориентировочная сумма, на которую нужно продать;

- объем продаж предшествующих периодов — установление товаров, пользовавшихся спросом в предшествующие месяцы;

- производственные мощности — определение ограничений по производственным мощностям и планирование максимального их использования;

- анализ рынка, работа с клиентами — определение потребностей клиентов в будущем месяце;

- анализ конкурентов — определение сегментов рынка и видов продукции, по которым существует опасность снижения продаж из-за конкурентной борьбы;

- ценовая политика, система скидок — установление факторов, от которых будет зависеть цена товаров;

- относительная прибыльность продукции — определение выгодности реализации отдельных видов продукции, при планировании акцент делается на более прибыльные товары;

- сезонные колебания спроса.

Бюджет продаж по ассортименту выглядит, как показано в табл. 1. В данном бюджете средняя цена с НДС и объем продаж в натуральном выражении просто переносятся из исходных данных. Обычно в договорах указывается цена без НДС и сумма НДС отдельно. Если по какой-то причине указывается цена с НДС, то пересчет на среднюю цену без НДС рассчитывается по формуле:

Табл. 1. Бюджет продаж по ассортименту, грн.

| Продукты | Средняя цена без НДС |

Средняя цена с НДС |

Объем продаж, ед. |

Объем продаж |

В том числе НДС | Объем продаж без НДС |

| Продукт А | 800 | 960 | 200 000 | 1 920 000 | 320 000 | 1 600 000 |

| Продукт Б | 1 100 | 1 320 | 300 000 | 3 960 000 | 660 000 | 3 300 000 |

| Всего | — | — | — | 5 880 000 | 980 000 | 4 900 000 |

В бюджете продаж по клиентам, кроме суммы продажи и прихода денег, необходимо учесть дебиторскую задолженность на начало месяца из начального баланса (шаг 1). Бюджет продаж по клиентам приведен в табл. 2. В данном примере рассмотрен случай, когда предприятие не использует предоплату.

Табл. 2. Бюджет продаж по клиентам, грн.

| Клиент | ДЗ* на начало месяца | Объем продаж в денежном выражении | Итого к полу-чению |

Оплата в бюджетном месяце |

ДЗ* на конец месяца | Изменение ДЗ* | Расчет НДС |

| Клиент А | 380 000 | 1 800 000 | 2 180 000 | 1 500 000 | 680 000 | – 300 000 | 300 000 |

| Клиент Б | 558 000 | 1 536 000 | 2 094 000 | 2 000 000 | 94 000 | 464 000 | 256 000 |

| Клиент В | 120 000 | 2 544 000 | 2 664 000 | 2 000 000 | 664 000 | – 544 000 | 424 000 |

| Всего | 1 058 000 | 5 880 000 | 6 938 000 | 5 500 000 | 1 438 000 | – 380 000 | 980 000 |

*ДЗ — дебиторская задолженность.

Оплата в бюджетном месяце переносится из исходных данных. Если планируемая оплата меньше, чем сумма к получению (т. е. на конец месяца остается дебиторская задолженность), разница заносится в столбец “Дебиторская задолженность на конец месяца”. Рост дебиторской задолженности приводит к уменьшению денежных средств, поэтому изменение рассчитывается как разница задолженности на начало и конец месяца. Статья таблицы “Изменение ДЗ” оценивает денежный поток и показывает причину, по которой компания теряет или получает деньги. В частности, за счет клиента Б компания получает в планируемом месяце 464 000 грн. В то же время, принятая в планируемом месяце система оплаты “забирает” у предприятия деньги вследствие взаимоотношений с клиентом А и В.

Шаг 3. Бюджет затрат на доставку товаров клиентам. В данном бюджете сумма транспортных затрат планируется на основании объема продаж по каждому клиенту и среднего процента затрат на доставку (если периодичность доставки напрямую зависит от объема продаж). Если независимо от объема продаж клиенту товар доставляется с определенной периодичностью, например один раз в неделю, затраты оцениваются исходя из планируемого количества рейсов за период.

Шаг 4. План производства составляется, исходя из бюджета продаж и остатков продукции на начало и конец периода. Расчет планируемого объема производства осуществляется по формуле:

Остаток на начало месяца берется из начального баланса, остаток на конец определяется либо на основании ожиданий менеджеров (количество, необходимое для того, чтобы обеспечить незапланированные в бюджете потребности клиентов), либо рассчитывается на основании средней оборачиваемости товаров на складе по следующей формуле:

Шаг 5. Бюджет закупок сырья составляется на основании плана выпуска продукции. Для данного бюджета необходимо спланировать следующие исходные данные: нормы расхода сырья на производство единицы продукции, запасы на начало и конец периода и средняя цена материалов с НДС.

Запасы сырья на начало периода попадают в расчет из начального баланса, запасы на конец периода планируются для обеспечения бесперебойного процесса производства на случай сбоя в поставках или незапланированного заказа (размер запасов определяется отделом сбыта совместно с производственными службами).

После определения общей суммы закупки материалов необходимо спланировать взаимоотношения с поставщиками в бюджете закупок по поставщикам. В данном бюджете необходимо спланировать оплату поставщикам за закупленный товар с учетом кредиторской задолженности и предоплаты на начало месяца, которая попадает в расчет из начального баланса. Форма данного бюджета приведена в табл. 3.

Табл. 3. Бюджет закупок по поставщикам, грн.

| Поставщики | Креди-торская задолженность на начало месяца, грн. | Объем закупок, грн. |

Итого к оплате, грн. |

Оплата в бюджетном месяце, грн. |

Кредиторская задолженность на конец месяца, грн. |

Изменение кредиторской задолженности, грн. | Расчет НДС, грн. |

| Поставщик № 1 | 650 000 | 803 175 | 1 453 175 | 1 000 000 | 453 175 | – 196 825 | 133 863 |

| Сырье 1 | 673 530 | 112 255 | |||||

| Сырье 2 | 129 645 | 21 608 | |||||

| Поставщик № 2 | 780 000 | 2 112 960 | 2 892 960 | 1 000 000 | 1 892 960 | 1 112 960 | 352 160 |

| Сырье 3 | 2 112 960 | 352 160 | |||||

| Всего | 1 430 000 | 2 916 135 | 4 346 135 | 2 000 000 | 2 346 135 | 916 135 | 486 023 |

Оплата в бюджетном месяце планируется отделом снабжения на основании договоров с поставщиками. Кредиторская задолженность на конец месяца возникает, если сумма к оплате больше, чем оплата в бюджетном месяце. Если ситуация обратная, т. е. оплачивается больше чем определено к оплате, возникает предоплата на конец месяца.

Шаг 6. Бюджет оплаты труда составляется исходя из принятой на предприятии системы оплаты труда. Как правило, он состоит из двух частей: план оплаты труда основного персонала и административно-управленческого персонала (хотя некоторые компании оплату АУП планируют в бюджете административных расходов). Выплата зарплаты и начислений планируется исходя из отсрочки на один месяц. В бюджетном месяце погашается только задолженность на начало месяца, т. е. то, что было начислено в прошлом месяце. Зарплата с начислениями бюджетного месяца переходит в задолженность на конец месяца.

Шаг 7. Бюджет производственных накладных затрат представляет собой количественное выражение планов относительно всех затрат компании, связанных с производством продукции, за исключением прямых затрат на материалы и оплату труда. Как и в годовом бюджете, планирование накладных производственных затрат на месяц целесообразно составлять с использованием агрегированных финансовых показателей с уточнениями до статей. Например, если в годовом бюджете устанавливается суммарный норматив переменных затрат на единицу товара, в месячном бюджете этот норматив можно детализировать до статей: “непрямые материалы”, “расходы на электроэнергию”, “расходы на воду” и т. п. Постоянные затраты также целесообразно планировать по статьям. Однако не следует слишком углубляться в детализацию статей накладных затрат, т. к. это займет много времени и может сделать систему громоздкой.

Шаг 8. Бюджет себестоимости реализованной продукции составляется на основании данных бюджетов закупок сырья, оплаты труда основного персонала и накладных производственных затрат.

Механизм расчета себестоимости реализованной продукции и запасов следующий:

- рассчитывается себестоимость произведенной за месяц продукции;

- определяется себестоимость единицы произведенной продукции;

- рассчитывается себестоимость реализованной продукции по следующей формуле:

- рассчитывается себестоимость остатков на конец месяца как произведение запасов в натуральном выражении на себестоимость единицы произведенной продукции.

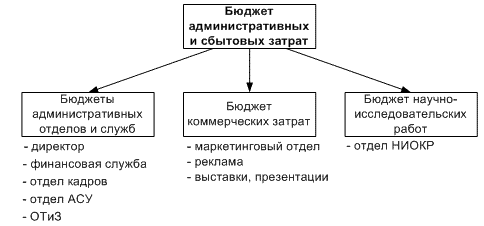

Шаг 9. Бюджет административных и реализационных затрат имеет структуру, представленную на рис. 3. Административные затраты можно планировать по каждому отделу отдельно, чтобы контролировать затраты на каждом месте возникновения, или в целом по компании. Планировать затраты по компании в целом целесообразно, если сумма административных затрат имеет незначительную долю в общих затратах компании и, соответственно, нет смысла усложнять бюджетный процесс, а также если возможности определения затрат каждого отдела ограничены учетной системой.

Рис. 3. Основные блоки бюджета административных и сбытовых затрат

Шаг 10. Бюджет НДС. В бюджете НДС сводятся все данные по НДС к оплате и возмещению из операционных бюджетов, и определяется сальдо по НДС. Если сальдо отрицательное, т. е. НДС к оплате меньше, чем НДС к возмещению, сумма попадает в баланс в качестве задолженности государства перед компанией по НДС (в текущие активы). В обратном случае сальдо по НДС переходит в баланс в задолженность перед бюджетом по НДС (в текущие пассивы).

Согласно действующему законодательству, сумма НДС к уплате выплачивается в месяце, следующем за отчетным. Таким образом, в бюджете планируется оплата задолженности перед государством по НДС на начало месяца (из начального баланса). Если государство должно возместить НДС компании, но получение денег не планируется, задолженность переходит на следующий месяц (так происходит до тех пор, пока сальдо по НДС с учетом остатка на балансе не станет положительным).

Шаг. 11. Прогнозный отчет о прибыли. В нем сводятся данные по продажам и затратам компании для определения суммы налога на прибыль и планируемого значения чистой прибыли.

Шаг 12. Бюджет движения денежных средств отражает будущие платежи и поступление денег. В данный бюджет сводятся итоговые данные основных операционных бюджетов. Существуют два метода составления бюджета: прямой и косвенный.

Суть прямого метода заключается в том, что последовательно рассчитываются основные поступления и основные выплаты от операционной деятельности, разница между которыми составляет чистый приток или чистый отток денег за счет операционной деятельности. Форма бюджета движения денежных средств, рассчитанного прямым методом, приведена в табл. 4.

Табл. 4. Бюджет движения денежных средств (прямой метод), грн.

| Денежные средства на начало месяца | 446 330 |

| Поступление денег от продаж товара | 5 500 000 |

| Денежные средства в распоряжении | 5 946 330 |

| Выплаты денежных средств: | |

| Поставщикам за сырье | 2 000 000 |

| Оплата труда | 580 000 |

| Начисления на заработную плату | 220 516 |

| Оплата накладных расходов | 702 950 |

| Выплаты за транспортные услуги | 60 000 |

| Содержание офиса | 224 100 |

| Уплата НДС | 320 000 |

| Уплата налога на прибыль | 120 000 |

| Покупка оборудования | 0 |

| Всего выплат | 4 227 566 |

| Чистый денежный поток | 1 272 434 |

| Денежные средства на конец месяца | 1 718 764 |

Для того чтобы сформировать бюджет движения денежных средств косвенным методом, необходимо составить прогнозный баланс на конец месяца. Баланс составляется на основании данных начального баланса и всех описанных ранее операционных и финансовых бюджетов. Бюджет движения денежных средств косвенным методом наглядно показывает, почему прибыль не равна чистому денежному потоку и позволяет ответить на обычный вопрос любого руководителя: “У нас есть прибыль, а где же деньги?”. Построение данного бюджета производится с целью определения факторов, которые могут повлиять на уменьшение чистого денежного потока и вызвать дефицит денежных средств. Это помогает до получения результирующих бюджетов откорректировать планируемые исходные данные, если изменение статей активов и пассивов неблагоприятное. Форма бюджета движения денежных средств, рассчитанного косвенным методом, приведена в табл. 5.

Табл. 5. Бюджет движения денежных средств (косвенный метод), грн.

| Статья | Сумма, грн. |

| Чистая прибыль | 539 962 |

| Амортизация | 150 000 |

| Изменение статей текущих активов: | |

| Изменение дебиторской задолженности | – 380 000 |

| Изменение предоплаты | 0 |

| Изменение запасов сырья | 2 750 |

| Изменение запасов готовой продукции | – 8 413 |

| Изменение задолженности бюджета по НДС | 0 |

| Изменение статей текущих пассивов: | |

| Изменение кредиторской задолженности: | 884 135 |

| - за товары полученные | 916 135 |

| - за транспортные услуги | – 20 000 |

| - затраты на канцтовары | – 12 000 |

| Изменение предоплаты клиентов за товары | 0 |

| Изменение задолженности по зарплате | – 27 495 |

| Изменение задолженности перед бюджетом: | 111 495 |

| - по НДС | 61 961 |

| - по налогу на прибыль | 59 987 |

| - по начислениям на зарплату | – 10 454 |

| Чистый денежный поток от операционной деятельности | 1 272 434 |

Амортизация добавляется к чистой прибыли, поскольку является неденежной статьей затрат, т. е. начисляется, но не выплачивается (деньги остаются в компании). Кроме этого, при формировании данного отчета используются два принципа:

а) уменьшение статей текущих активов приводит к увеличению денежного потока (например, уменьшение дебиторской задолженности говорит о том, что клиенты выплатили часть долгов прошлых периодов);

б) уменьшение статей текущих пассивов приводит к уменьшению денежного потока (например, уменьшение кредиторской задолженности свидетельствует о том, что компания выплатила поставщикам часть долгов прошлых периодов, следовательно, произошел отток денег).

Равенство денежных потоков свидетельствует о правильности составления бюджета. В случае расхождения двух отчетов необходимо проверить правильность формирования результирующих (возможно, какое-либо число не попало в отчет) и операционных бюджетов.

В рассматриваемом примере чистый денежный поток за бюджетный месяц положительный, предприятие не нуждается в кредитовании. В случае если по бюджету планируется дефицит денежных средств, необходимо спланировать получение краткосрочной ссуды и выплаты процентов по ней. Для этого необходимо сделать следующие операции:

а) в бюджете движения денежных средств добавить раздел “финансовая деятельность”, в которой будет отражаться поступление кредита и оплата процентов;

б) в прогнозном балансе на конец месяца учесть сумму краткосрочного кредита в текущих пассивах;

в) в прогнозном отчете о прибыли предусмотреть сумму процентных платежей при расчете прибыли до налога.

Для некоторых компаний возможно дополнение системы бюджетами, которые не рассматривались в статье, например бюджетом затрат на доставку сырья до склада компании или бюджетом непроизводственных затрат. Технология составления этих бюджетов такая же, как и для операционных бюджетов, описанных ранее,— необходимо определить исходные данные, на основании которых формируются суммы затрат (или других показателей), и сформировать расчетную таблицу, в которой исходные данные пересчитываются в суммы начисленных и оплаченных затрат.

После разработки базового варианта месячного бюджета следует провести анализ риска уменьшения запланированной прибыли и денежного потока, для чего следует выяснить, какие данные могут отклониться от плановых значений, определить пределы этих колебаний, и “прокрутить” различные варианты развития ситуации. В результате анализа рисков определяется, что может помешать достижению запланированных результатов, и как снизить вероятность негативного развития ситуации.

Система мотивации, основанная на месячном бюджете

Одним из наиболее важных этапов при разработке системы месячного бюджетирования является внедрение системы мотивации персонала, основанной на показателях месячного бюджета. Недостаточно просто внедрить систему, нужно еще убедить людей в том, что она принесет пользу компании и им лично. Для этого необходимо определить сотрудников, ответственных за каждый блок исходных данных, и назначить сумму вознаграждения за достижение планируемых данных. При этом нужно устанавливать бонус за выполнение, а не перевыполнение плана: если работники будут знать, что их премируют за превышение плановых показателей, они будут просто занижать данные на этапе планирования, что может иметь ряд негативных последствий. Простейшим примером элемента системы мотивации является премирование сотрудников маркетингового отдела и отдела продаж за выполнение плана продаж.

Система стимулирования не должна быть однобокой, т. е. направленной на определенную группу сотрудников, она должна охватывать по возможности весь штат работников, в т. ч. и персонал, ответственный за разработку самой модели месячного бюджетирования (поощрение в зависимости от количества ошибок, выявленных в процессе эксплуатации системы).

Создание и продвижение сайтов

Инвестиционно-консалтинговая группа "Менеджмент Эффективность Контроль" (ИКГ МЭК)

Пользовательское соглашение | Политика обработки персональных данных