Термины > Бюджет

Александр Карпов, управляющий партнер инвестиционно-консалтинговой группы МЭК, президент Ассоциации эффективного бизнеса, председатель совета директоров издательства "Москва", автор книг по менеджменту и бизнесу (в т.ч. серии книг "100% практического бюджетирования", книги "Постановка и автоматизация управленческого учета" и книги "Управленческий учет. Made not in Russia"), разработчик методик управления (менеджмента)

bud-tech.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

В каждой компании должен быть четко определен полный набор бюджетов, которые используются менеджерами и специалистами компании. При практической реализации выбора бюджетов компания обязательно сталкивается с вопросом о конкретном составе бюджетных документов. Единственное, что можно сказать заранее так это то, что в компании обязательно должны быть все три финансовых бюджета: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС), бюджет по балансовому листу (ББЛ).

При формировании классификатора бюджетов, нужно четко представлять себе, почему в компании есть именно такой набор бюджетов и зачем нужен каждый из бюджетов. Для этого необходимо определиться с объектами бюджетирования, т.е. с тем в разрезе чего будет осуществляться весь цикл бюджетного управления. Естественно, что, прежде всего, это компания в целом. Но помимо компании могут быть выделены и другие типы объектов бюджетирования.

Далее будут рассмотрены наиболее часто встречающие типы объектов бюджетирования. Но это вовсе не значит, что во всех компания обязательно должен быть именно такой набор объектов бюджетирования. Каждая компания вольна самостоятельно определять для себя объекты бюджетирования исходя из целей и приоритетов. Набор объектов бюджетирования в первую очередь определяется целями системы бюджетирования. После того как будут выделены объекты бюджетирования необходимо по каждому из низ определить набор финансово-экономических показателей.

Если вести речь о полной системе бюджетирования, которая позволяла бы достичь всех целей системы бюджетирования, то необходимо выделить 4 (или 5 если это группа компаний) типа объектов бюджетирования: группа компаний

Естественно, что если есть не монокомпания а холдинг, то необходимо вести бюджетирование не только в разрезе каждой компании, входящей в группу, но и по холдингу в целом. Понятно, что владельцев, в конечном счете, интересует эффективность работы системы в целом, а не только ее отдельных элементов.

компания

Обязательным объектом бюджетирования должна быть компания, в независимости от того является ли она независимым предприятием или входит в состав какого-то холдинга.

бизнес-процессы

Любая компания для производства продукции/услуг должна выполнять определенный набор типовых операций. Эти операции являются составными частями всего бизнеса компании и от того насколько эффективно они будут выполняться будет зависеть финансово-экономическое состояние компании в целом.

проекты

В отличие от бизнес-процессов, в компании могут реализовываться и проекты, т.е. ограниченные во времени операции. Проекты могут быть уникальными в отличие от бизнес-процессов, которые каждый раз выполняются одинаково. Бизнес-процессы конечно же могут изменяться, но только в том случае, если компания занимается их реинжинирингом с целью повышения их эффективности.

Нужно обратить внимание на то, что проекты нужно разделять на 2 вида: текущие и инвестиционные, т.к. они имеют принципиальное отличие. Выполняя текущие проекты компания зарабатывает прибыль. Бизнес компании может быть устроен или по процессоному принципу или по проектному. К процессному типу бизнеса можно отнести, например, производственные и торговые предприятия, т.к. они зарабатывают прибыль за счет выполнения типовых взаимосвязанных операций (снабжение, производство, сбыт, транспортировка, складирование и т.д.). К проектному типу бизнес можно отнести, например, строительные, юридические и консалтинговые компании. Они зарабатывают прибыль, выполняя проекты. Эти проекты, конечно же, тоже могут быть в какой-то степени уникальными, но тем не менее текущая деятельность таких компаний в большей степени построена на выполнении ограниченных во времени действий, т.е. проектов.

подразделения

В данном случае, на самом деле речь идет о центрах финансовой ответственности (ЦФО). Как уже отмечалось, центрами финансовой ответственности могут быть все подразделения компании, но при этом обязательно для каждого подразделения должна быть разработана схема мотивации. Статус ЦФО может не сразу присваиваться всем подразделениям компании, поэтому в качестве объектов бюджетирования будут рассматриваться только ЦФО. Затраты подразделений, которым пока не присвоен статус ЦФО, все равно будут учитываться, но они будут пока входить в состав функциональных бюджетов и конечно же будут учитываться при консолидации финансовых бюджетов. Только в этом случае в компании пока не будет действовать какая-то конкретная финансовая ответственность за эти показатели. Но со временем все подразделения должны быть переведены в статус ЦФО.

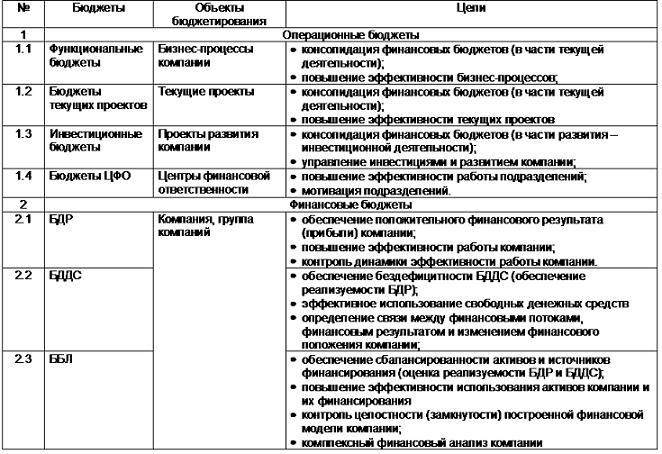

Если в компании выделены такие объекты бюджетирования, то необходимо выстроить систему бюджетов, которая содержала бы полную информацию о финансово-экономических показателях этих объектов бюджетирования. При этом нужно следовать определенному правилу при формировании классификатора бюджетов (см. Рис. 1). Виды бюджетов, представленные на рисунке 1, показывают причину, по которой они вводятся. Эти виды бюджетов соответствуют определенным типам объектов бюджетирования. Каждый тип объектов бюджетирования и бюджетов вводится для вполне конкретных целей (см. Табл. 1). Именно целями и объясняется такой набор бюджетов, который поначалу может показаться слишком большим и явно излишним.

Рис.1. Связь объектов бюджетирования с бюджетами

Таблица 1. Цели бюджетов

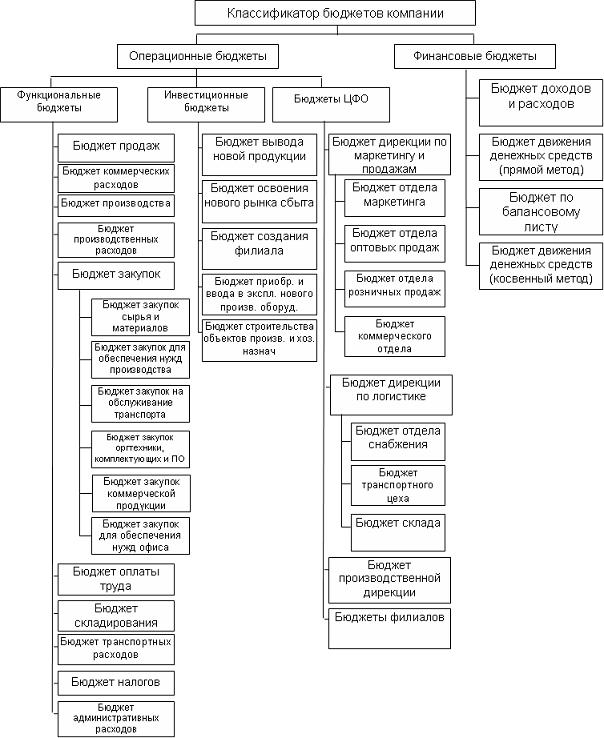

Пример классификатора бюджетов представлен на рисунке 2. В Книге 1 "Бюджетирование как инструмент управления" рассмотрены вопросы, связанные с назначениями этих бюджетов, т.е. подробно рассмотрено для чего они практически нужны в компании и как их можно использовать. Там же приведены примеры форматов бюджетов. Регламент подготовки бюджетов подробно рассмотрен в Книге 2 «Регламент системы бюджетирования». Методика составления бюджетов детально представлена в Книге 3 «Финансовая модель бюджетирования».

Рис. 2. Пример классификатора бюджетов

Здесь необходимо сделать замечание по поводу одного важного аспекта, связанного с бюджетами. Необходимо четко понимать, что бюджет от таблички с цифрами отличается тем, что на бюджете обязательно должны стоять подписи соответствующих участников процессам бюджетирования. На бюджетах обязательно должна быть подпись того, кто подготовил бюджет, с кем он был согласован и кто его утвердил. Нельзя допускать того, чтобы бюджеты были не подписанными.

Тем самым допускается возможность при будущем «разборе полетов» ответственным исполнителям заявить, что с ними решение не согласовывались или о том, что они видели другой вариант бюджета и т.д. Да к тому же когда бюджетов много и могло быть много версий перед тем как они были утверждены, в такой ситуации достаточно легко запутаться, а, имея подписанные бюджеты, всегда можно определить последний вариант бюджета. В одной компании, например, менеджеры одного из направлений поступали так. После того как был подготовлен бюджет, они направляли его на утверждение генеральному директору, при этом подпись ставилась, но не на самом бюджете, а на постике, который приклеивался к бюджету.

После того как бюджет утверждался генеральным директором, постик успешно отклеивался и, в случае возникновения каких-то проблем было сложно быстро восстановить ситуацию. Проблемы, конечно же, решались, но на это тратилось много времени.

Классификатор бюджетов определяется следующим основными факторами: цели системы бюджетирования;

выделенные объекты бюджетирования;

организационно-функциональная структура компании.

Что касается объектов бюджетирования, то, очевидно, что набор бюджетов напрямую зависит от того сколько и каких объектов бюджетирования будет выделено. Как правило, количество бюджетов в компании не меньше количества объектов бюджетирования.

Влияние организационно-функциональной структуры компании наиболее ярко проявляется при формировании бюджетов по бизнес-процессам, то есть функциональных бюджетов. Поскольку почти во всех основных бизнес-процессах участвуют несколько подразделений, то соответственно и участвовать в планировании этих бизнес-процессов будет ни одно подразделение. Поэтому при формировании набора бюджетов по бизнес-процессам нет такой однозначности как скажем по ЦФО или проектам развития.

Здесь система бюджетов может быть построена так, что одному бизнес-процессу будет соответствовать несколько функциональных бюджетов или наоборот один функциональный бюджет будет содержать информацию (финансово-экономические показатели) о нескольких бизнес-процессах.

Пример такой взаимосвязи представлен на рисунке 3.

Рис. 3. Пример взаимосвязи бизнес-процессов и функциональных бюджетов

Таким образом, если сопоставлять объекты бюджетирования и бюджеты, то можно обратить внимание на одну особенность. Если речь идет о проектах развития и инвестиционных бюджетах или о ЦФО и бюджетах ЦФО, то между этими объектами бюджетирования и бюджетами есть однозначная связь. То есть каждому выделенному проекту развития и ЦФО можно сопоставить один инвестиционный бюджет и бюджет ЦФО соответственно.

Если же рассмотреть взаимосвязь бизнес-процессов и функциональных бюджетов, то, к сожалению, здесь такой однозначной связи может и не быть (см. Книгу 1 «Бюджетирование, как инструмент управления»). Это связано с тем, что, как уже упоминалось, такие объекты бюджетирование как бизнес-процессы сами не являются однозначно определенными. Одна и та же компания может по разному описать свои бизнес-процессы, а соответственно могут быть выстроены разные функциональные бюджеты.

Поэтому в полной системе бюджетирования должны быть все типы бюджетов: финансовые бюджеты (строятся по компании в целом или по холдингу в целом);

функциональные бюджеты (строятся по бизнес-процессам);

бюджеты текущих проектов (для компаний, у которых текущая деятельность организована не в виде повторяющихся действий (бизнес-процессов), а в виде ограниченных во времени действий, то есть проектов);

инвестиционные бюджеты (строятся по инвестиционным проектам развития компании);

бюджеты ЦФО (строятся по тем подразделениям, которым придан статус ЦФО).

Следует обратить внимание на то, как обычно происходит процесс разработки системы бюджетов в компании. Компания при разработке форматов бюджетов ставит себе вполне логичные цели, но при этом хочет сделать так, чтобы в одной форме бюджета была вся информация, необходимая для достижения всех поставленных целей. Если, например, обратить внимание на форматы БДДС (именно с этого финансового бюджета очень часто начинают внедрять бюджетирование), то очень часто они выглядят следующим образом. Есть консолидированная форма БДДС, где основными разделами выступают поступления и платежи в разрезе подразделений.

Соответственно и по каждому подразделению есть своя форма БДДС, которая состоит из перечня статей. Причем этот набор статей формируется по принципу кто является инициатором платежей. Так делают для того, чтобы было легче контролировать исполнение БДДС. Например, платежи за сырье и материалы инициирует отдел снабжения, хотя пользоваться ими будут производственные подразделения. Платежи по зарплате инициирует ОТиЗ, но при этом получать зарплату будут, естественно, все подразделения. Платежи на заказной транспорт или на ГСМ и запчасти инициирует транспортный отдел, но пользоваться машинами будут почти все подразделения.

Таких примеров можно привести много. Таким образом, стараются добиться одной из целей бюджетирования – контроль. Но на самом деле возникает только иллюзия контроля. При проведении план-фактного анализа пытаются использовать такие бюджеты для определения ответственности за исполнение бюджетов. Но поскольку при составлении бюджетов использовался другой принцип (информация собиралась по инициаторам платежей или по источникам информации), то сотрудники предприятия без особого труда объяснят почему они не виноваты и еще раз отметят, что вся эта система бюджетирования на самом деле не практичная штука и лучше от нее отойти, а работать как раньше.

Если проследить дальнейшую схему наиболее стандартного пути внедрения бюджетирования, то затем компания понимает ущербность использования только одного БДДС и начинает внедрять БДР при этом делает это по той же схеме. Хотя в некоторых компаниях даже такого, к сожалению, не происходит. Таким образом, вводят консолидированную форму БДР, правда в отличие от БДДС она сразу строится по статьям доходов и расходов, то есть здесь нет промежуточного уровня «Подразделения» как в БДДС.

БДР подразделений состоят из статей. Но теперь это уже статьи, за которые отвечает подразделение. При этом еще начинается путаница с трактовкой термина «отвечает». Отвечать можно за выполнение данной статьи затрат, а можно отвечать за предоставление плановой или фактической информации по данной статье. Очевидно, что набор статей в формате БДР и БДДС по подразделениям может не совпадать. Это кстати является одной из причин того, что потом не могут добиться интегрированности БДР и БДДС. При этом у многих возникает ощущение непонятности того, что происходит.

При этом появляется и другие проблемы. Одна из них связана с пониманием того что такое расходы. Что такое деньги понимают все, а что такое расходы хорошо себе представляют только в финансовой дирекции. Поэтому тут часто возникает путаница, т.к. линейные подразделения пишут кто во что горазд, а финансовая дирекция не проявляет нужной воли для необходимых разъяснений сотрудникам линейных подразделений (см. Книгу 5 «Роль финансовой дирекции в бюджетировании»).

Еще одна цель, которую хотят достигнуть, это взаимоувязка системы бюджетирования с системой мотивации, то есть стимулирование подразделений в достижении поставленных целей и в повышении эффективности их работы. Для этих целей начинают использовать те самые БДР, составленные по подразделениям. В итоге возникает полнейшая путаница с таким понятием как «ответственность за бюджеты».

Для того чтобы четко разделить решения этих задач и предлагается классификация бюджетов, при которой вводятся специальные бюджеты – бюджеты центров финансовой ответственности (ЦФО). Они предназначены специально для того, чтобы определять ответственность подразделений за исполнение бюджетов. При этом ответственность будет пониматься в совершенно конкретных финансовых категориях, то есть на основании показателей бюджетов ЦФО будут формироваться фонды материального поощрения (см. Книгу 4 «Финансовая структура компании»).

Но по факту получается так, что форматы финансовых бюджетов не адаптируются к конкретной компании, а изобретаются каждый раз с нуля. При этом, естественно, делается множество ошибок. В то же время, наоборот, компании хотят получить какие-то стандартные форматы функциональных бюджетов, хотя как раз этот вид бюджетов в каждом случае строится по-своему для всех компаний.

В некоторых компания даже нарушается принцип единства плановых и фактических форм бюджетов. Форматы бюджетов и отчетов должны совпадать, иначе будет трудно хотя бы просто сопоставить факт с планом. Это все идет от того, что в планировании принимает активное участие ПЭО и финансовый отдел, а факт готовится в бухгалтерии. При этом в компании нет одного главного финансового руководителя, которому подчинялись бы все финансово-экономические подразделения (см. Книгу 5 «Роль финансовой дирекции в бюджетировании»).

Наибольшей популярностью среди российских компаний пользуется бюджет движения денежных средств (БДДС). Возможно, это связано с тем, что проблема дефицита бюджета является очень распространенной. К тому же бюджет движения денежных средств наиболее прост для понимания большинством сотрудников компании, т.к. данный инструмент является объективным в том смысле, что БДДС не зависит от учетной политики, принятой на предприятии. В отличие от БДДС, БДР и ББЛ напрямую зависят от учетной политики, в зависимости от которой статьи данных бюджетов могут иметь разные значения, а от этой информации зависят решения, принимаемые руководителями компании.

Одна из распространенных ошибок, связанная с разработкой форматов бюджетов, появляется в результате желания руководства иметь сразу всю необходимую информацию в одном документе. Например, в одной торговой компании был разработан единый формат бюджета, который содержал более 150 статей. Причем это были статьи БДР, БДДС, ББЛ и различные финансово-экономические показатели, то есть все было в одном бюджете. Данную форму заполняли все основные подразделения центрального офиса и все филиалы, которых было несколько десятков. Такие «финансовые крокодилы» не редкость. Каковы цели подобных «сводных» бюджетов, не понятно. Также не ясно, как можно их использовать при управлении бизнесом.

При таком подходе к разработке форматов бюджетов нарушаются следующие принципы (см. Рис. 4): принцип минимизации формы для заполнения;

принцип компактности (1 бюджет – 1страница);

принцип обеспечения пользователей бюджетов минимально необходимой информацией для принятия решений;

принцип приоритетности статей в каждой группе.

Рис. 4. Принципы, используемые при разработке форматов бюджетов

В то же время нет колонки, в которой была бы представлена информация об удельном весе каждой статьи расходов. В бюджетах суммы были представлены с тремя знаками после запятой, при этом суммы были указаны в тысячах рублей. В этом бюджете должно было быть заполнено только 30% указанной информации. То есть в данном примере был бестолково организован регламент заполнения бюджетов производственными подразделениями.

При заполнении бюджетов сотрудник компании должен концентрировать свое внимание только на той информации, которую от него ждут.

Проблема была в излишней детализации. Причем существенные статьи выплат детализировались не достаточно, а более мелкие статьи были представлены с избыточной детализацией. И что самое интересное, БДДС распечатывался не на двух отдельных листах, чтобы их можно было положить рядом и видеть сразу все статьи, а на одном листе (использовали двухстороннюю печать), поэтому менеджерам постоянно приходилось переворачивать лист с одной стороны на другую. Вот ведь как в наших компаниях умудряются бессмысленно экономить на бумаге, но при этом не используются более существенные резервы. После несложной процедуры (сократили излишнюю детализацию несущественных статей) БДДС вполне уместился на одной странице и им стало гораздо легче пользоваться на практике.

Стандартный формат БДДС предусматривает расчет финансовых потоков по основной, инвестиционной и финансовой деятельности. Если суммарный финансовый поток предприятия на протяжении нескольких месяцев, положителен это еще не означает, что у предприятия все в порядке с финансированием. Если предприятие планирует успешно развиваться, то финансовый поток по инвестиционной и финансовой деятельности в перспективе должен быть отрицательным, а поток по основной деятельности положительным. Если предприятие обеспечивает положительный суммарный финансовый поток за счет финансовой деятельности (например, получения кредитов) или инвестиционной (например, продажи основных средств), то будущее такого предприятия легко предсказать: либо оно будет продано за копейки, либо обанкротится.

При рассмотрении ошибок, связанных с форматами бюджетов, больший упор здесь делался на БДДС. Это связано с тем, что он чаще всего используется на российских предприятиях. Что касается форматов бюджета доходов и расходов (БДР) и бюджета по балансовому листу (ББЛ), то они могут отличаться от стандартных форматов большей детализацией. Например, в стандартном формате БДР выручка и себестоимость реализованной продукции указывается общей суммой для всей компании. Естественно, что для принятия эффективных управленских решений необходимо знать выручку, себестоимость и прибыль по каждому виду продукции.

Стандартный БДР может детализироваться до, так называемого, управленческого БДР. Но здесь есть одна распространенная проблема, связанная с расчетом плановой и фактической себестоимости по видам продукции. На многих предприятиях учет себестоимости ведется котловым методом, что не позволяет определить себестоимость по видам продукции и определить их прибыльность. Поэтому ассортиментная политика выстраивается неэффективно и предприятие теряет прибыль. В бухгалтерии одного предприятия сказали, что до 1995 года они вели учет себестоимости в разрезе видов продукции, но потом вышло новое положение, в соответствии с которым при продаже продукции ниже себестоимости на предприятие накладывались штрафы. Поэтому они стали вести учет котловым методом. Это вполне нормальное решение с точки зрения внешнего учета, но почему перестали вести учет себестоимости по видам продукции для внутренних (управленческих) целей - не понятно.

Например, на молокозаводах летом поступает основной объем сырья и необходимо принять решение о том, сколько производить каждого вида продукции. То есть приходится решать стандартную задачу распределения ограниченных ресурсов с целью максимизации эффективности работы предприятия. При этом некоторые виды продукции требуют большого времени для производства. Например, период созревания у сыра может доходить до нескольких месяцев.

К тому же сыр стараются продавать в зимний период, т.к. в это время он может стоить дороже. Когда предприятие не знает реальную себестоимость каждого вида продукции, то решения о выборе ассортимента принимаются наугад, а это может приводить к потерям прибыли или даже к убыткам. В данной ситуации не понятно, в каких объемах и насколько выгодно производить сыр и хранить его до зимы. Возможно, выгоднее было бы больше произвести молока или другую продукцию, которая быстро оборачивается, а полученные деньги просто положить на депозит, которые к зиме дали бы больший доход.

Аналогичная ситуация и с форматами бюджета по балансовому листу (ББЛ). Многие статьи баланса нужно видеть с большей детализацией. Например, запасы готовой продукции нужно знать в разрезе видов продукции, но здесь опять может помешать та же проблема – отсутствие информации о себестоимости по видам продукции. Дебиторскую задолженность можно рассматривать в разрезе нескольких структур, например, по срокам возникновения или основным дебиторам.

Таким образом, на практике чаще используют управленческую форму бюджета доходов и расходов (БДР) и бюджета по балансовому листу (ББЛ).

На первый взгляд может показаться, что получается сложная система. Слишком много всяких бюджетов и не понятно, почему в конце получается три сводных бюджета, а не один, в котором было бы все. Просто к этому нужно привыкнуть и тогда данная система уже не будет казаться такой сложной. Один генеральный директор, например, поначалу никак не мог приспособиться. Он то и дело пытался найти прибыльность компании в бюджете по балансовому листу (ББЛ), а дебиторскую задолженность искал в бюджете движения денежных средств.

А финансовый директор одной компании «делился опытом повышения эффективности работы компании за счет применения технологий финансового менеджмента». При этом он жаловался на финансовых менеджеров, работающих в филиалах компании, которые не могли найти способов повышения прибыли. Рассказывая про работу одного из филиалов, он сказал, что ведь достаточно не заплатить 2 млн. руб. поставщикам в этом месяце и прибыль сразу увеличиться на 70%.

На другом предприятии составлялся только один из финансовых бюджетов, который назывался баланс доходов и расходов. Получилось очень интересное гибридное название - баланс доходов и расходов. Вроде бы есть термины, относящиеся к ББЛ и БДР, но по факту это оказался БДДС.

Еще одной не редко встречающейся ошибкой является отсутствие унифицированных форматов операционных бюджетов для однотипных объектов. Например, в одной строительной компании было порядка 10 строительных подразделений, но каждое подразделение готовило бюджеты в разных форматах.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Бюджет

Александр Карпов, управляющий партнер инвестиционно-консалтинговой группы МЭК, президент Ассоциации эффективного бизнеса, председатель совета директоров издательства "Москва", автор книг по менеджменту и бизнесу (в т.ч. серии книг "100% практического бюджетирования", книги "Постановка и автоматизация управленческого учета" и книги "Управленческий учет. Made not in Russia"), разработчик методик управления (менеджмента)

bud-tech.ru

Классификатор бюджетов

При формировании классификатора бюджетов, нужно четко представлять себе, почему в компании есть именно такой набор бюджетов и зачем нужен каждый из бюджетов. Для этого необходимо определиться с объектами бюджетирования, т.е. с тем в разрезе чего будет осуществляться весь цикл бюджетного управления. Естественно, что, прежде всего, это компания в целом. Но помимо компании могут быть выделены и другие типы объектов бюджетирования.

Далее будут рассмотрены наиболее часто встречающие типы объектов бюджетирования. Но это вовсе не значит, что во всех компания обязательно должен быть именно такой набор объектов бюджетирования. Каждая компания вольна самостоятельно определять для себя объекты бюджетирования исходя из целей и приоритетов. Набор объектов бюджетирования в первую очередь определяется целями системы бюджетирования. После того как будут выделены объекты бюджетирования необходимо по каждому из низ определить набор финансово-экономических показателей.

Если вести речь о полной системе бюджетирования, которая позволяла бы достичь всех целей системы бюджетирования, то необходимо выделить 4 (или 5 если это группа компаний) типа объектов бюджетирования:

Если в компании выделены такие объекты бюджетирования, то необходимо выстроить систему бюджетов, которая содержала бы полную информацию о финансово-экономических показателях этих объектов бюджетирования. При этом нужно следовать определенному правилу при формировании классификатора бюджетов (см. Рис. 1). Виды бюджетов, представленные на рисунке 1, показывают причину, по которой они вводятся. Эти виды бюджетов соответствуют определенным типам объектов бюджетирования. Каждый тип объектов бюджетирования и бюджетов вводится для вполне конкретных целей (см. Табл. 1). Именно целями и объясняется такой набор бюджетов, который поначалу может показаться слишком большим и явно излишним.

Тем самым допускается возможность при будущем «разборе полетов» ответственным исполнителям заявить, что с ними решение не согласовывались или о том, что они видели другой вариант бюджета и т.д. Да к тому же когда бюджетов много и могло быть много версий перед тем как они были утверждены, в такой ситуации достаточно легко запутаться, а, имея подписанные бюджеты, всегда можно определить последний вариант бюджета. В одной компании, например, менеджеры одного из направлений поступали так. После того как был подготовлен бюджет, они направляли его на утверждение генеральному директору, при этом подпись ставилась, но не на самом бюджете, а на постике, который приклеивался к бюджету.

После того как бюджет утверждался генеральным директором, постик успешно отклеивался и, в случае возникновения каких-то проблем было сложно быстро восстановить ситуацию. Проблемы, конечно же, решались, но на это тратилось много времени.

Бюджеты компании

Классификатор бюджетов определяется следующим основными факторами:

Что касается объектов бюджетирования, то, очевидно, что набор бюджетов напрямую зависит от того сколько и каких объектов бюджетирования будет выделено. Как правило, количество бюджетов в компании не меньше количества объектов бюджетирования.

Влияние организационно-функциональной структуры компании наиболее ярко проявляется при формировании бюджетов по бизнес-процессам, то есть функциональных бюджетов. Поскольку почти во всех основных бизнес-процессах участвуют несколько подразделений, то соответственно и участвовать в планировании этих бизнес-процессов будет ни одно подразделение. Поэтому при формировании набора бюджетов по бизнес-процессам нет такой однозначности как скажем по ЦФО или проектам развития.

Здесь система бюджетов может быть построена так, что одному бизнес-процессу будет соответствовать несколько функциональных бюджетов или наоборот один функциональный бюджет будет содержать информацию (финансово-экономические показатели) о нескольких бизнес-процессах.

Пример такой взаимосвязи представлен на рисунке 3.

Таким образом, если сопоставлять объекты бюджетирования и бюджеты, то можно обратить внимание на одну особенность. Если речь идет о проектах развития и инвестиционных бюджетах или о ЦФО и бюджетах ЦФО, то между этими объектами бюджетирования и бюджетами есть однозначная связь. То есть каждому выделенному проекту развития и ЦФО можно сопоставить один инвестиционный бюджет и бюджет ЦФО соответственно.

Если же рассмотреть взаимосвязь бизнес-процессов и функциональных бюджетов, то, к сожалению, здесь такой однозначной связи может и не быть (см. Книгу 1 «Бюджетирование, как инструмент управления»). Это связано с тем, что, как уже упоминалось, такие объекты бюджетирование как бизнес-процессы сами не являются однозначно определенными. Одна и та же компания может по разному описать свои бизнес-процессы, а соответственно могут быть выстроены разные функциональные бюджеты.

Поэтому в полной системе бюджетирования должны быть все типы бюджетов:

Принципы разработки бюджетных форм

Следует обратить внимание на то, как обычно происходит процесс разработки системы бюджетов в компании. Компания при разработке форматов бюджетов ставит себе вполне логичные цели, но при этом хочет сделать так, чтобы в одной форме бюджета была вся информация, необходимая для достижения всех поставленных целей. Если, например, обратить внимание на форматы БДДС (именно с этого финансового бюджета очень часто начинают внедрять бюджетирование), то очень часто они выглядят следующим образом. Есть консолидированная форма БДДС, где основными разделами выступают поступления и платежи в разрезе подразделений.

Соответственно и по каждому подразделению есть своя форма БДДС, которая состоит из перечня статей. Причем этот набор статей формируется по принципу кто является инициатором платежей. Так делают для того, чтобы было легче контролировать исполнение БДДС. Например, платежи за сырье и материалы инициирует отдел снабжения, хотя пользоваться ими будут производственные подразделения. Платежи по зарплате инициирует ОТиЗ, но при этом получать зарплату будут, естественно, все подразделения. Платежи на заказной транспорт или на ГСМ и запчасти инициирует транспортный отдел, но пользоваться машинами будут почти все подразделения.

Таких примеров можно привести много. Таким образом, стараются добиться одной из целей бюджетирования – контроль. Но на самом деле возникает только иллюзия контроля. При проведении план-фактного анализа пытаются использовать такие бюджеты для определения ответственности за исполнение бюджетов. Но поскольку при составлении бюджетов использовался другой принцип (информация собиралась по инициаторам платежей или по источникам информации), то сотрудники предприятия без особого труда объяснят почему они не виноваты и еще раз отметят, что вся эта система бюджетирования на самом деле не практичная штука и лучше от нее отойти, а работать как раньше.

Если проследить дальнейшую схему наиболее стандартного пути внедрения бюджетирования, то затем компания понимает ущербность использования только одного БДДС и начинает внедрять БДР при этом делает это по той же схеме. Хотя в некоторых компаниях даже такого, к сожалению, не происходит. Таким образом, вводят консолидированную форму БДР, правда в отличие от БДДС она сразу строится по статьям доходов и расходов, то есть здесь нет промежуточного уровня «Подразделения» как в БДДС.

БДР подразделений состоят из статей. Но теперь это уже статьи, за которые отвечает подразделение. При этом еще начинается путаница с трактовкой термина «отвечает». Отвечать можно за выполнение данной статьи затрат, а можно отвечать за предоставление плановой или фактической информации по данной статье. Очевидно, что набор статей в формате БДР и БДДС по подразделениям может не совпадать. Это кстати является одной из причин того, что потом не могут добиться интегрированности БДР и БДДС. При этом у многих возникает ощущение непонятности того, что происходит.

При этом появляется и другие проблемы. Одна из них связана с пониманием того что такое расходы. Что такое деньги понимают все, а что такое расходы хорошо себе представляют только в финансовой дирекции. Поэтому тут часто возникает путаница, т.к. линейные подразделения пишут кто во что горазд, а финансовая дирекция не проявляет нужной воли для необходимых разъяснений сотрудникам линейных подразделений (см. Книгу 5 «Роль финансовой дирекции в бюджетировании»).

Еще одна цель, которую хотят достигнуть, это взаимоувязка системы бюджетирования с системой мотивации, то есть стимулирование подразделений в достижении поставленных целей и в повышении эффективности их работы. Для этих целей начинают использовать те самые БДР, составленные по подразделениям. В итоге возникает полнейшая путаница с таким понятием как «ответственность за бюджеты».

Для того чтобы четко разделить решения этих задач и предлагается классификация бюджетов, при которой вводятся специальные бюджеты – бюджеты центров финансовой ответственности (ЦФО). Они предназначены специально для того, чтобы определять ответственность подразделений за исполнение бюджетов. При этом ответственность будет пониматься в совершенно конкретных финансовых категориях, то есть на основании показателей бюджетов ЦФО будут формироваться фонды материального поощрения (см. Книгу 4 «Финансовая структура компании»).

Принципы разработки бюджетных форм

Но по факту получается так, что форматы финансовых бюджетов не адаптируются к конкретной компании, а изобретаются каждый раз с нуля. При этом, естественно, делается множество ошибок. В то же время, наоборот, компании хотят получить какие-то стандартные форматы функциональных бюджетов, хотя как раз этот вид бюджетов в каждом случае строится по-своему для всех компаний.

В некоторых компания даже нарушается принцип единства плановых и фактических форм бюджетов. Форматы бюджетов и отчетов должны совпадать, иначе будет трудно хотя бы просто сопоставить факт с планом. Это все идет от того, что в планировании принимает активное участие ПЭО и финансовый отдел, а факт готовится в бухгалтерии. При этом в компании нет одного главного финансового руководителя, которому подчинялись бы все финансово-экономические подразделения (см. Книгу 5 «Роль финансовой дирекции в бюджетировании»).

Наибольшей популярностью среди российских компаний пользуется бюджет движения денежных средств (БДДС). Возможно, это связано с тем, что проблема дефицита бюджета является очень распространенной. К тому же бюджет движения денежных средств наиболее прост для понимания большинством сотрудников компании, т.к. данный инструмент является объективным в том смысле, что БДДС не зависит от учетной политики, принятой на предприятии. В отличие от БДДС, БДР и ББЛ напрямую зависят от учетной политики, в зависимости от которой статьи данных бюджетов могут иметь разные значения, а от этой информации зависят решения, принимаемые руководителями компании.

Одна из распространенных ошибок, связанная с разработкой форматов бюджетов, появляется в результате желания руководства иметь сразу всю необходимую информацию в одном документе. Например, в одной торговой компании был разработан единый формат бюджета, который содержал более 150 статей. Причем это были статьи БДР, БДДС, ББЛ и различные финансово-экономические показатели, то есть все было в одном бюджете. Данную форму заполняли все основные подразделения центрального офиса и все филиалы, которых было несколько десятков. Такие «финансовые крокодилы» не редкость. Каковы цели подобных «сводных» бюджетов, не понятно. Также не ясно, как можно их использовать при управлении бизнесом.

При таком подходе к разработке форматов бюджетов нарушаются следующие принципы (см. Рис. 4):

Принцип минимизации формы для заполнения

В то же время нет колонки, в которой была бы представлена информация об удельном весе каждой статьи расходов. В бюджетах суммы были представлены с тремя знаками после запятой, при этом суммы были указаны в тысячах рублей. В этом бюджете должно было быть заполнено только 30% указанной информации. То есть в данном примере был бестолково организован регламент заполнения бюджетов производственными подразделениями.

При заполнении бюджетов сотрудник компании должен концентрировать свое внимание только на той информации, которую от него ждут.

Принцип компактности (1 бюджет – 1страница)

Проблема была в излишней детализации. Причем существенные статьи выплат детализировались не достаточно, а более мелкие статьи были представлены с избыточной детализацией. И что самое интересное, БДДС распечатывался не на двух отдельных листах, чтобы их можно было положить рядом и видеть сразу все статьи, а на одном листе (использовали двухстороннюю печать), поэтому менеджерам постоянно приходилось переворачивать лист с одной стороны на другую. Вот ведь как в наших компаниях умудряются бессмысленно экономить на бумаге, но при этом не используются более существенные резервы. После несложной процедуры (сократили излишнюю детализацию несущественных статей) БДДС вполне уместился на одной странице и им стало гораздо легче пользоваться на практике.

Принцип обеспечения пользователей бюджетов минимально необходимой информацией для принятия решений

Принцип приоритетности статей в каждой группе

Общие замечания к форматам финансовых бюджетов

Стандартный формат БДДС предусматривает расчет финансовых потоков по основной, инвестиционной и финансовой деятельности. Если суммарный финансовый поток предприятия на протяжении нескольких месяцев, положителен это еще не означает, что у предприятия все в порядке с финансированием. Если предприятие планирует успешно развиваться, то финансовый поток по инвестиционной и финансовой деятельности в перспективе должен быть отрицательным, а поток по основной деятельности положительным. Если предприятие обеспечивает положительный суммарный финансовый поток за счет финансовой деятельности (например, получения кредитов) или инвестиционной (например, продажи основных средств), то будущее такого предприятия легко предсказать: либо оно будет продано за копейки, либо обанкротится.

При рассмотрении ошибок, связанных с форматами бюджетов, больший упор здесь делался на БДДС. Это связано с тем, что он чаще всего используется на российских предприятиях. Что касается форматов бюджета доходов и расходов (БДР) и бюджета по балансовому листу (ББЛ), то они могут отличаться от стандартных форматов большей детализацией. Например, в стандартном формате БДР выручка и себестоимость реализованной продукции указывается общей суммой для всей компании. Естественно, что для принятия эффективных управленских решений необходимо знать выручку, себестоимость и прибыль по каждому виду продукции.

Стандартный БДР может детализироваться до, так называемого, управленческого БДР. Но здесь есть одна распространенная проблема, связанная с расчетом плановой и фактической себестоимости по видам продукции. На многих предприятиях учет себестоимости ведется котловым методом, что не позволяет определить себестоимость по видам продукции и определить их прибыльность. Поэтому ассортиментная политика выстраивается неэффективно и предприятие теряет прибыль. В бухгалтерии одного предприятия сказали, что до 1995 года они вели учет себестоимости в разрезе видов продукции, но потом вышло новое положение, в соответствии с которым при продаже продукции ниже себестоимости на предприятие накладывались штрафы. Поэтому они стали вести учет котловым методом. Это вполне нормальное решение с точки зрения внешнего учета, но почему перестали вести учет себестоимости по видам продукции для внутренних (управленческих) целей - не понятно.

Например, на молокозаводах летом поступает основной объем сырья и необходимо принять решение о том, сколько производить каждого вида продукции. То есть приходится решать стандартную задачу распределения ограниченных ресурсов с целью максимизации эффективности работы предприятия. При этом некоторые виды продукции требуют большого времени для производства. Например, период созревания у сыра может доходить до нескольких месяцев.

К тому же сыр стараются продавать в зимний период, т.к. в это время он может стоить дороже. Когда предприятие не знает реальную себестоимость каждого вида продукции, то решения о выборе ассортимента принимаются наугад, а это может приводить к потерям прибыли или даже к убыткам. В данной ситуации не понятно, в каких объемах и насколько выгодно производить сыр и хранить его до зимы. Возможно, выгоднее было бы больше произвести молока или другую продукцию, которая быстро оборачивается, а полученные деньги просто положить на депозит, которые к зиме дали бы больший доход.

Аналогичная ситуация и с форматами бюджета по балансовому листу (ББЛ). Многие статьи баланса нужно видеть с большей детализацией. Например, запасы готовой продукции нужно знать в разрезе видов продукции, но здесь опять может помешать та же проблема – отсутствие информации о себестоимости по видам продукции. Дебиторскую задолженность можно рассматривать в разрезе нескольких структур, например, по срокам возникновения или основным дебиторам.

Таким образом, на практике чаще используют управленческую форму бюджета доходов и расходов (БДР) и бюджета по балансовому листу (ББЛ).

На первый взгляд может показаться, что получается сложная система. Слишком много всяких бюджетов и не понятно, почему в конце получается три сводных бюджета, а не один, в котором было бы все. Просто к этому нужно привыкнуть и тогда данная система уже не будет казаться такой сложной. Один генеральный директор, например, поначалу никак не мог приспособиться. Он то и дело пытался найти прибыльность компании в бюджете по балансовому листу (ББЛ), а дебиторскую задолженность искал в бюджете движения денежных средств.

А финансовый директор одной компании «делился опытом повышения эффективности работы компании за счет применения технологий финансового менеджмента». При этом он жаловался на финансовых менеджеров, работающих в филиалах компании, которые не могли найти способов повышения прибыли. Рассказывая про работу одного из филиалов, он сказал, что ведь достаточно не заплатить 2 млн. руб. поставщикам в этом месяце и прибыль сразу увеличиться на 70%.

На другом предприятии составлялся только один из финансовых бюджетов, который назывался баланс доходов и расходов. Получилось очень интересное гибридное название - баланс доходов и расходов. Вроде бы есть термины, относящиеся к ББЛ и БДР, но по факту это оказался БДДС.

Еще одной не редко встречающейся ошибкой является отсутствие унифицированных форматов операционных бюджетов для однотипных объектов. Например, в одной строительной компании было порядка 10 строительных подразделений, но каждое подразделение готовило бюджеты в разных форматах.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.