Термины > Финансовые бюджеты

bud-tech.ru

В последнее время бюджетирование становится очень популярным направлением менеджмента. Компании, которые используют или пытаются активно использовать бюджетное управление, не всегда оперируют просто термином "бюджет", а используют больший набор терминов. Понятно, что на самом деле в компании может быть большой набор бюджетов.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Каждый бюджет преследует определенную практическую цель, иначе он не был бы нужен. Сейчас же основное внимание читателя будет обращено на три сводных бюджета, которые называются финансовыми, поскольку вся информация, содержащаяся в этих бюджетах, представлена в стоимостных показателях.

В этих бюджетах, конечно же, могут быть и относительные показатели (рентабельность продаж, рентабельность активов и т.д.), но эти относительные показатели получаются путем деления одного стоимостного показателя на другой. Помимо стоимостных показателей в бюджетах также могут быть и натуральные показатели, но в финансовых бюджетах их, как правило, не бывает.

Есть три стандартных финансовых бюджета, которые содержат сводную информацию о финансово-экономическом состоянии компании: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и бюджет по балансовому листу (ББЛ).

Сразу нужно сказать, что эти термины не являются какими-то общепризнанными. Например, БДР некоторые компании называют бюджетом прибылей и убытков, бюджет прибыли и т.д. БДДС могут называть кассовым бюджетом, бюджетом Cash Flow и т.д. ББЛ могут называть прогнозным балансом, бюджетом активов и пассивов и т.д. На самом деле, конечно же, не важно как называть эти три финансовых бюджета.

Главное, чтобы в компании четко понимали, что подразумевается под каждым из них и для чего он нужен. В статьях, размещенных на этом портале, будут использоваться именно такие термины для обозначения финансовых бюджетов: БДР, БДДС и ББЛ.

Помимо финансовых бюджетов может быть, конечно же, очень большое число так называемых операционных бюджетов, которых может быть несколько десятков (в зависимости от выделенных объектов бюджетирования). Сейчас же пока речь пойдет о финансовых бюджетах, которые являются сводными бюджетами, каждый из которых показывает итоговую картинку по трем основным финансово-экономическим срезам: финансовый результат (БДР), финансовые потоки (БДДС) и финансовое положение (ББЛ).

У многих компаний, которые начинают заниматься постановкой бюджетирования, часто возникает один вопрос, касающийся финансовых бюджетов. Почему же когда речь заходит о бюджетировании, говорят о каких-то БДР, БДДС и ББЛ? Да все очень просто. Если мы говорим о бизнесе, то вполне естественно, что собственника интересует, какой финансовый результат (прибыль) приносит бизнес, какие финансовые потоки через него проходят и какие активы задействованы в данном бизнесе, насколько они эффективно используются и финансируются.

Соответственно, на вопрос о том, какую прибыль/рентабельность зарабатывает компания, отвечает бюджет доходов и расходов (БДР), на вопрос, какие финансовые потоки проходят через компанию, отвечает бюджет движения денежных средств (БДДС), а на вопрос, какими активами управляет компания, как они профинансированы и насколько эффективно используются, отвечает бюджет по балансовому листу. Поэтому нет ничего странного в том, что для эффективного управления бизнесом необходимо использовать все 3 инструмента финансового бюджетирования, причем это нужно делать одновременно, а не по очереди.

Т.е. все эти три финансовых бюджета нужно анализировать вместе, чтобы можно было понять какое же сейчас у компании финансово-экономическое состояние и какова его динамика. Имея информацию о всех трех финансовых срезах, директор может полностью контролировать и управлять финансово-экономическим состоянием своей компании (см. Рис.1).

Рис. 1. Тройной взгляд директора на финансово-экономическое состояние компании

Иногда бывает так, что компании, желая всю важную информацию о финансово-экономическом состоянии компании видеть на одной странице какого-то общего отчета, составляют некий бюджет, который можно было бы назвать "финансовым крокодилом". Это такой отчет самого верхнего уровня, который содержит в себе информацию по всем финансовым срезам одновременно, т.е. там есть доходы и расходы, поступления и выбытия, активы и пассивы, финансовые коэффициенты и т.д.

Причем может получиться и так, что в итоге все это не помещается на одной странице и получается довольно-таки объемный документ и разобраться в нем становится практически очень сложно или даже не возможно. В одной компании, например, такой бюджет еле помещался на трех страницах, и естественно, как-то эффективно его использовать было практически не возможно.

Т.е. получается так, что желание упростить приводит на самом деле к усложнению. К тому же, стоит ли изобретать велосипед, если он уже изобретен. Кстати, форматы финансовых бюджетов (БДР, БДДС, ББЛ) стандартны. Если сравнить форматы финансовых бюджетов разных компаний, (при условии, что они составлены правильно), то они будут очень похожи. Возможно там одни и те же статьи будут называться по-разному, но по сути они будут очень похожими.

При разработке форматов финансовых бюджетов для конкретной компании стандартные форматы, конечно же, можно как-то изменять. Естественно, что это не запрещается, но тем не менее при разработке форматов финансовых бюджетов лучше взять за основу стандартные заготовки, которые в процессе эксплуатации системы бюджетирования легче адаптировать к конкретной компании.

Необходимо еще раз обратить внимание на то, что на излюбленный вопрос многих руководителей о том, почему у них так происходит: прибыль есть, а денег нет - можно ответить только в том случае, если в компании ведутся все три финансовых бюджета.

На многих российских предприятиях существует однобокий взгляд на финансово-экономическое состояние. Либо с точки зрения финансовых потоков, либо с точки зрения финансовых результатов.

На самом деле для эффективного управления компанией необходимо иметь информацию о компании в трех разрезах:финансовый результат (БДР);

финансовый поток (БДДС);

финансовое положение (ББЛ).

В определении бюджетирования, которое дается в статьях, размещенных на этом портале, упоминается такой термин, как финансово-экономическое состояние. Что же под этим подразумевается? Есть три стандартных взгляда на компанию, которые в совокупности и дают информацию о финансово-экономическом состоянии компании. Данная информация как раз и содержится в следующих финансовых бюджетах: бюджет доходов и расходов (БДР);

бюджет движения денежных средств (БДДС);

бюджет по балансовому листу (ББЛ).

Эти три финансовых бюджета содержат информацию об одном и том же объекте (компании), но с разных точек зрения. Бюджетирование в каждом информационном срезе преследует свои цели.

Основные цели бюджетирования доходов и расходов:

обеспечение положительного финансового результата (прибыли) компании;

повышение эффективности работы компании;

контроль динамики эффективности работы компании.

Бюджет доходов и расходов (БДР), как правило, составляется первым среди финансовых бюджетов. Для подготовки БДР обычно используются функциональные и инвестиционные бюджеты. Поэтому одним из первых вопросов, который возникает при бюджетировании, является вопрос прибыли и рентабельности (прибыльности). Т.е. необходимо выяснить прибыльна ли будет компания в плановом периоде. Компания может быть не прибыльна в отдельные месяцы, например, если это связано с сезонностью, но суммарная прибыль за год должна быть больше нуля и не просто больше нуля, а быть не ниже установленного собственниками нижнего ограничения. Нижнее ограничение может быть установлено и на показатель рентабельности (например, рентабельность продаж).

Годовая прибыль может быть меньше нуля по двум причинам: деятельность компании организована неэффективно, т.е. есть резервы повышения эффективности использования имеющихся экономических ресурсов компании;

компания производит продукцию, которая в принципе не имеет достаточного спроса, поэтому компания работает ниже точки безубыточности.

В первом случае усилия нужно направить на изучение основных бизнес-процессов компании с целью поиска резервов повышения их эффективности, т.е. нужно опуститься на уровень функционального бюджетирования.

Во втором случае может оказаться так, что проблему не возможно решить на оперативном уровне. Здесь необходимо принимать стратегическое решение о диверсификации или закрытии компании. Здесь уже нужно активно заниматься инвестиционным бюджетированием и анализировать проекты развития, которые могут существенным образом изменить потенциал компании и улучшить ее финансово- экономическое состояние.

Прибыль компании в плановом периоде может быть положительна, но не достаточна для того, чтобы хотя бы удержать свои позиции в конкурентной борьбе. Прибыль (в абсолютном выражении) может быть низкой (по сравнению с конкурентами) по двум причинам (здесь не рассматривается вариант с низким спросом на продукцию – см. предыдущий пункт):

небольшие масштабы деятельности компании;

более низкая рентабельность.

Следует отметить, что эти причины могут быть взаимосвязаны. При увеличении масштабов деятельности компании ее рентабельность может увеличиться (эффект масштаба), но может происходить и обратное. При росте масштабов бизнеса могут резко увеличиться постоянные затраты компании, и это приведет к тому, что рентабельность продаж будет меньше, хотя при этом маржинальная рентабельность вырастет за счет снижения удельных переменных расходов за счет эффекта масштаба. Поэтому часто собственники компании, помимо нижнего ограничения по прибыли, устанавливают верхнее ограничение по постоянным затратам.

В одной торговой компании, например, (розничная сеть из нескольких десятков торговых точек) сложилась ситуация, когда низкая прибыль была сразу по 2 причинам. Во-первых, компания была в 7 раз меньше своего основного конкурента, а во-вторых, имела небольшую рентабельность продаж (не более 2%). Была выбрана следующая стратегия эволюционного развития: увеличивать рентабельность за счет оптимизации основного бизнес-процесса (начиная от закупки товара у поставщиков до распределения и доставки его на торговые точки), т.е. за счет выявления внутренних резервов (а такие резервы были выявлены) увеличить доходную часть и повысить эффективность затрат. Далее, повысив рентабельность, компания запланировала вкладывать заработанную прибыль в развитие бизнеса, тем самым увеличивая масштабы деятельности и значение прибыли в абсолютном выражении.

Если прибыль положительна, то это еще не означает, что в компании все хорошо. Необходимо также отслеживать и динамику эффективности. Если прибыль в планируемом периоде положительна, но меньше чем в соответствующем отчетном периоде, то необходимо выяснить, в чем причина таких изменений. Отрицательная динамика прибыли может быть связана с тремя причинами (сезонные колебания здесь не рассматриваются):

снижение эффективности работы компании (только внутренние причины);

сокращение целевых рынков (только внешние причины);

уменьшение доли рынка компании при неизменной емкости рынка (как внутренние, так и внешние причины).

В первом случае опять необходимо заняться оптимизацией бизнес-процессов компании. Во втором случае нужно провести стратегический анализ для принятия решения либо о выходе на новые сегменты рынка, либо о диверсификации, либо о продаже или закрытии бизнеса. В третьем случае необходимо провести комплексный анализ компании с целью выявления проблем, связанных с маркетингом и сбытом продукции, а также потребительских свойств продукции и себестоимости ее производства и реализации.

Основные цели бюджетирования движения денежных средств:

обеспечение бездефицитности бюджета (реализуемость БДР);

эффективное использование свободных денежных средств;

определение связи между финансовыми потоками, финансовым результатом и изменением финансового положения компании.

Бюджет движения денежных средств (БДДС) составляется либо после подготовки первого варианта БДР (прямой метод составления БДДС) либо после подготовки БДР и бюджета по балансовому листу (косвенный метод составления БДДС – см. следующий пункт). При составлении БДДС прямым методом преследуют цель обеспечения бездефицитности бюджета, т.е. реализуемости функциональных планов и проектов развития компании, на основе которых подготовлен данный БДДС. Под реализуемостью в данном случае, естественно, понимается возможность компании профинансировать все эти планы. Принципиальная возможность реализуемости данных планов должна проверяться на этапе составления БДР.

Для некоторых компаний это не является проблемой, т.к. свободных денежных средств у них нет, а даже, наоборот, они постоянно испытывают нехватку последних. Успешные компании, наоборот, постоянно сталкиваются с проблемой вложения временно свободных денежных средств. Если у компании нет возможности эффективно вкладывать денежные средства в свои основные направления деятельности больше определенного уровня, то нужно зарабатывать на финансовых операциях. Но для того чтобы знать, на какую сумму можно рассчитывать, необходимо составлять БДДС.

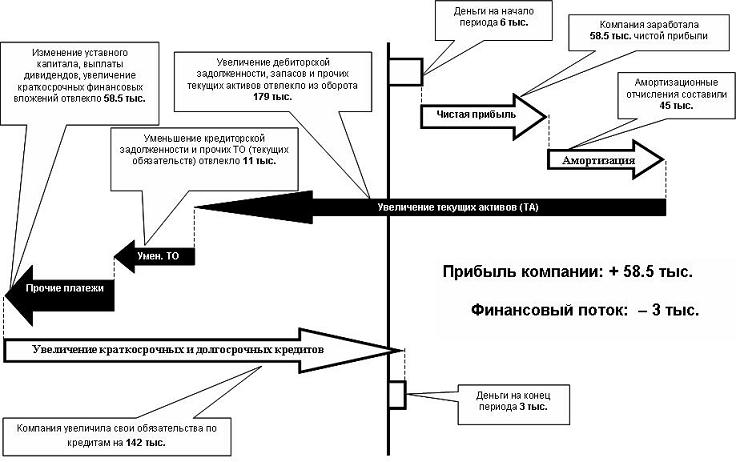

Зачастую у руководства предприятия возникаетдовольно распространенный вопрос: как получилось (или получится), что прибыль они заработали, а денег при этом стало меньше, чем было. Для ответа на данный вопрос необходимо рассчитать БДДС косвенным методом (на основе БДР и ББЛ). Результаты расчетов для наглядности лучше изобразить на графике (см. Рис. 2), из которого сразу видны причины сложившейся ситуации.

Рис. 2. Пример взаимосвязи финансового результата, финансового потока и финансового положения компании

Основные цели бюджетирования по балансовому листу:

обеспечение сбалансированности активов и источников финансирования (оценка реализуемости БДР и БДДС);

повышение эффективности использования активов компании и их финансирования;

контроль целостности (замкнутости) построенной финансовой модели компании;

комплексный финансовый анализ компании.

Бюджет по балансовому листу (ББЛ) составляется после расчета БДР и БДДС в том случае, когда БДДС считается прямым методом. БДР может быть прибыльным, БДДС бездефицитным, но если посмотреть планируемое финансовое положение компании (ББЛ), то может выясниться, что оно не реализуемо. К тому же на основе анализа ББЛ можно сделать выводы о том, почему БДДС получается дефицитным.

Например, в одной торговой компании, при первом заседании бюджетного комитета, был утвержден БДР с положительным финансовым результатов, а вот БДДС получался дефицитным. При этом дебиторской задолженности у компании практически не было (т.к. она занималась розничной торговлей), а кредиторская даже росла и при этом еще был дефицит БДДС. Отсюда можно было сделать вывод о том, что закупочная политика компании была не эффективна и необходимо было внедрять систему управления товарным запасом. В итоге БДДС был принят бездефицитным за счет уменьшения закупок товара и введения дополнительных мероприятий по стимулированию продаж. Эта была временная мера, поэтому компания занялась внедрением системы управления товарным запасом, чтобы в будущем исключить подобные ситуации с дефицитом финансовых ресурсов.

Очень важно для бизнеса контролировать насколько эффективно используются активы компании. Здесь речь идет и о текущих, и о постоянных активах. Если активы компании растут, то должна расти и отдача от их использования, т.е. прибыль и стоимость компании. Если этого не происходит или динамика роста активов превышает динамику роста прибыли, то это должно быть сигналом для анализа сложившейся ситуации. Такая картина говорит о том, что бизнес работает не эффективно, т.к. дополнительные вложения полностью не отрабатываются. Кроме эффективного использования активов нужно следить и затем, насколько эффективно они финансируются.

Построив только БДР и БДДС, не получишь гарантии того, что финансовая модель, на основе которой делались расчеты, получилась замкнутой и не было допущено ошибок при проведении расчетов. Рассчитав ББЛ и получив равенство активов и пассивов можно сделать вывод о том, что построенная финансовая модель не содержит технических ошибок. На практике не обязательно добиваться абсолютного равенства активов и пассивов. Если разница будет составлять меньше 1% от валюты баланса, то это считается хорошей точностью финансовой модели бюджетирования, используемой при расчетах. В таком случае не стоит тратить время на поиски причин расхождений, а списать данную небольшую ошибку на погрешности расчетов.

Построив ББЛ после расчета БДР и БДДС, компания будет иметь все три финансовых бюджета, а это позволит провести комплексный финансовый анализ не только прошлого, но и будущего финансово- экономического состояния компании.

Итак, в стандартной системе бюджетирования существует три финансовых бюджета: бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДР), бюджет по балансовому листу (ББЛ). На многих предприятиях в явном виде составляется только БДДС. БДДС не позволяет оценивать эффективность работы предприятия, отслеживать и контролировать ее динамику.

Если предприятие в будущем не планирует развиваться и расширять масштабы деятельности, то можно ограничиться бюджетированием движения денежных средств (БДДС) в полном объеме, а бюджетирование доходов и расходов (БДР) и бюджетирование по балансовому листу (ББЛ) использовать в минимальном объеме, например, только для того, чтобы быть уверенными в том, что предприятие прибыльно и имеющиеся активы еще можно будет использовать для генерирования определенной прибыли. Но тем не менее при этом нет гарантии того, что у компании не будут расти затраты и накапливаться неэффективно используемые активы и расти обязательства.

Если же предприятие планирует развиваться и расширять масштабы бизнесов, то для более эффективного управления таким предприятием необходимо использовать бюджетирование в полном объеме. Полная система бюджетирования поможет эффективно управлять предприятием за счет результативного планирования и контроля: ликвидности предприятия (БДДС, ББЛ);

рентабельности предприятия (БДР);

деловой активности предприятия (БДР, ББЛ);

финансовой устойчивости предприятия (БДР, ББЛ).

В завершении, необходимо сделать одно примечание, связанное с возможностью использования полного набора инструментов бюджетирования. Из-за сложности бюджетирование по балансовому листу в полном объеме на российских предприятиях используется очень редко.

В полном объеме используют БДР и БДДС, а также элементы ББЛ. Т.е. делаются попытки планировать и контролировать только отдельные элементы ББЛ: дебиторскую задолженность, запасы, кредиторскую задолженность, кредиты и т.д. Таким компаниям все-таки следует переходить к полному ББЛ.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Финансовые бюджеты

bud-tech.ru

В последнее время бюджетирование становится очень популярным направлением менеджмента. Компании, которые используют или пытаются активно использовать бюджетное управление, не всегда оперируют просто термином "бюджет", а используют больший набор терминов. Понятно, что на самом деле в компании может быть большой набор бюджетов.

Почему троится в глазах

В этих бюджетах, конечно же, могут быть и относительные показатели (рентабельность продаж, рентабельность активов и т.д.), но эти относительные показатели получаются путем деления одного стоимостного показателя на другой. Помимо стоимостных показателей в бюджетах также могут быть и натуральные показатели, но в финансовых бюджетах их, как правило, не бывает.

Есть три стандартных финансовых бюджета, которые содержат сводную информацию о финансово-экономическом состоянии компании: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и бюджет по балансовому листу (ББЛ).

Сразу нужно сказать, что эти термины не являются какими-то общепризнанными. Например, БДР некоторые компании называют бюджетом прибылей и убытков, бюджет прибыли и т.д. БДДС могут называть кассовым бюджетом, бюджетом Cash Flow и т.д. ББЛ могут называть прогнозным балансом, бюджетом активов и пассивов и т.д. На самом деле, конечно же, не важно как называть эти три финансовых бюджета.

Главное, чтобы в компании четко понимали, что подразумевается под каждым из них и для чего он нужен. В статьях, размещенных на этом портале, будут использоваться именно такие термины для обозначения финансовых бюджетов: БДР, БДДС и ББЛ.

Помимо финансовых бюджетов может быть, конечно же, очень большое число так называемых операционных бюджетов, которых может быть несколько десятков (в зависимости от выделенных объектов бюджетирования). Сейчас же пока речь пойдет о финансовых бюджетах, которые являются сводными бюджетами, каждый из которых показывает итоговую картинку по трем основным финансово-экономическим срезам: финансовый результат (БДР), финансовые потоки (БДДС) и финансовое положение (ББЛ).

У многих компаний, которые начинают заниматься постановкой бюджетирования, часто возникает один вопрос, касающийся финансовых бюджетов. Почему же когда речь заходит о бюджетировании, говорят о каких-то БДР, БДДС и ББЛ? Да все очень просто. Если мы говорим о бизнесе, то вполне естественно, что собственника интересует, какой финансовый результат (прибыль) приносит бизнес, какие финансовые потоки через него проходят и какие активы задействованы в данном бизнесе, насколько они эффективно используются и финансируются.

Соответственно, на вопрос о том, какую прибыль/рентабельность зарабатывает компания, отвечает бюджет доходов и расходов (БДР), на вопрос, какие финансовые потоки проходят через компанию, отвечает бюджет движения денежных средств (БДДС), а на вопрос, какими активами управляет компания, как они профинансированы и насколько эффективно используются, отвечает бюджет по балансовому листу. Поэтому нет ничего странного в том, что для эффективного управления бизнесом необходимо использовать все 3 инструмента финансового бюджетирования, причем это нужно делать одновременно, а не по очереди.

Т.е. все эти три финансовых бюджета нужно анализировать вместе, чтобы можно было понять какое же сейчас у компании финансово-экономическое состояние и какова его динамика. Имея информацию о всех трех финансовых срезах, директор может полностью контролировать и управлять финансово-экономическим состоянием своей компании (см. Рис.1).

Иногда бывает так, что компании, желая всю важную информацию о финансово-экономическом состоянии компании видеть на одной странице какого-то общего отчета, составляют некий бюджет, который можно было бы назвать "финансовым крокодилом". Это такой отчет самого верхнего уровня, который содержит в себе информацию по всем финансовым срезам одновременно, т.е. там есть доходы и расходы, поступления и выбытия, активы и пассивы, финансовые коэффициенты и т.д.

Причем может получиться и так, что в итоге все это не помещается на одной странице и получается довольно-таки объемный документ и разобраться в нем становится практически очень сложно или даже не возможно. В одной компании, например, такой бюджет еле помещался на трех страницах, и естественно, как-то эффективно его использовать было практически не возможно.

Т.е. получается так, что желание упростить приводит на самом деле к усложнению. К тому же, стоит ли изобретать велосипед, если он уже изобретен. Кстати, форматы финансовых бюджетов (БДР, БДДС, ББЛ) стандартны. Если сравнить форматы финансовых бюджетов разных компаний, (при условии, что они составлены правильно), то они будут очень похожи. Возможно там одни и те же статьи будут называться по-разному, но по сути они будут очень похожими.

При разработке форматов финансовых бюджетов для конкретной компании стандартные форматы, конечно же, можно как-то изменять. Естественно, что это не запрещается, но тем не менее при разработке форматов финансовых бюджетов лучше взять за основу стандартные заготовки, которые в процессе эксплуатации системы бюджетирования легче адаптировать к конкретной компании.

Бюджетирование должно быть трехмерным

Необходимо еще раз обратить внимание на то, что на излюбленный вопрос многих руководителей о том, почему у них так происходит: прибыль есть, а денег нет - можно ответить только в том случае, если в компании ведутся все три финансовых бюджета.

На многих российских предприятиях существует однобокий взгляд на финансово-экономическое состояние. Либо с точки зрения финансовых потоков, либо с точки зрения финансовых результатов.

На самом деле для эффективного управления компанией необходимо иметь информацию о компании в трех разрезах:

В определении бюджетирования, которое дается в статьях, размещенных на этом портале, упоминается такой термин, как финансово-экономическое состояние. Что же под этим подразумевается? Есть три стандартных взгляда на компанию, которые в совокупности и дают информацию о финансово-экономическом состоянии компании. Данная информация как раз и содержится в следующих финансовых бюджетах:

Эти три финансовых бюджета содержат информацию об одном и том же объекте (компании), но с разных точек зрения. Бюджетирование в каждом информационном срезе преследует свои цели.

Цели бюджетирования доходов и расходов (БДР)

Обеспечение положительного финансового результата (прибыли) компании

Годовая прибыль может быть меньше нуля по двум причинам:

В первом случае усилия нужно направить на изучение основных бизнес-процессов компании с целью поиска резервов повышения их эффективности, т.е. нужно опуститься на уровень функционального бюджетирования.

Во втором случае может оказаться так, что проблему не возможно решить на оперативном уровне. Здесь необходимо принимать стратегическое решение о диверсификации или закрытии компании. Здесь уже нужно активно заниматься инвестиционным бюджетированием и анализировать проекты развития, которые могут существенным образом изменить потенциал компании и улучшить ее финансово- экономическое состояние.

Повышение эффективности работы компании

Следует отметить, что эти причины могут быть взаимосвязаны. При увеличении масштабов деятельности компании ее рентабельность может увеличиться (эффект масштаба), но может происходить и обратное. При росте масштабов бизнеса могут резко увеличиться постоянные затраты компании, и это приведет к тому, что рентабельность продаж будет меньше, хотя при этом маржинальная рентабельность вырастет за счет снижения удельных переменных расходов за счет эффекта масштаба. Поэтому часто собственники компании, помимо нижнего ограничения по прибыли, устанавливают верхнее ограничение по постоянным затратам.

В одной торговой компании, например, (розничная сеть из нескольких десятков торговых точек) сложилась ситуация, когда низкая прибыль была сразу по 2 причинам. Во-первых, компания была в 7 раз меньше своего основного конкурента, а во-вторых, имела небольшую рентабельность продаж (не более 2%). Была выбрана следующая стратегия эволюционного развития: увеличивать рентабельность за счет оптимизации основного бизнес-процесса (начиная от закупки товара у поставщиков до распределения и доставки его на торговые точки), т.е. за счет выявления внутренних резервов (а такие резервы были выявлены) увеличить доходную часть и повысить эффективность затрат. Далее, повысив рентабельность, компания запланировала вкладывать заработанную прибыль в развитие бизнеса, тем самым увеличивая масштабы деятельности и значение прибыли в абсолютном выражении.

Контроль динамики эффективности работы компании

В первом случае опять необходимо заняться оптимизацией бизнес-процессов компании. Во втором случае нужно провести стратегический анализ для принятия решения либо о выходе на новые сегменты рынка, либо о диверсификации, либо о продаже или закрытии бизнеса. В третьем случае необходимо провести комплексный анализ компании с целью выявления проблем, связанных с маркетингом и сбытом продукции, а также потребительских свойств продукции и себестоимости ее производства и реализации.

Цели бюджетирования движения денежных средств (БДДС)

Обеспечение бездефицитности бюджета (реализуемость БДР)

Эффективное использование свободных денежных средств

Определение связи между финансовыми потоками, финансовым результатом и изменением финансового положения компании

Цели бюджетирования по балансовому листу (ББЛ)

Обеспечение сбалансированности активов и источников финансирования (оценка реализуемости БДР и БДДС)

Например, в одной торговой компании, при первом заседании бюджетного комитета, был утвержден БДР с положительным финансовым результатов, а вот БДДС получался дефицитным. При этом дебиторской задолженности у компании практически не было (т.к. она занималась розничной торговлей), а кредиторская даже росла и при этом еще был дефицит БДДС. Отсюда можно было сделать вывод о том, что закупочная политика компании была не эффективна и необходимо было внедрять систему управления товарным запасом. В итоге БДДС был принят бездефицитным за счет уменьшения закупок товара и введения дополнительных мероприятий по стимулированию продаж. Эта была временная мера, поэтому компания занялась внедрением системы управления товарным запасом, чтобы в будущем исключить подобные ситуации с дефицитом финансовых ресурсов.

Повышение эффективности использования активов компании и их финансирования

Контроль целостности (замкнутости) построенной финансовой модели компании

Комплексный финансовый анализ компании

Итак, в стандартной системе бюджетирования существует три финансовых бюджета: бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДР), бюджет по балансовому листу (ББЛ). На многих предприятиях в явном виде составляется только БДДС. БДДС не позволяет оценивать эффективность работы предприятия, отслеживать и контролировать ее динамику.

Если предприятие в будущем не планирует развиваться и расширять масштабы деятельности, то можно ограничиться бюджетированием движения денежных средств (БДДС) в полном объеме, а бюджетирование доходов и расходов (БДР) и бюджетирование по балансовому листу (ББЛ) использовать в минимальном объеме, например, только для того, чтобы быть уверенными в том, что предприятие прибыльно и имеющиеся активы еще можно будет использовать для генерирования определенной прибыли. Но тем не менее при этом нет гарантии того, что у компании не будут расти затраты и накапливаться неэффективно используемые активы и расти обязательства.

Если же предприятие планирует развиваться и расширять масштабы бизнесов, то для более эффективного управления таким предприятием необходимо использовать бюджетирование в полном объеме. Полная система бюджетирования поможет эффективно управлять предприятием за счет результативного планирования и контроля:

В завершении, необходимо сделать одно примечание, связанное с возможностью использования полного набора инструментов бюджетирования. Из-за сложности бюджетирование по балансовому листу в полном объеме на российских предприятиях используется очень редко.

В полном объеме используют БДР и БДДС, а также элементы ББЛ. Т.е. делаются попытки планировать и контролировать только отдельные элементы ББЛ: дебиторскую задолженность, запасы, кредиторскую задолженность, кредиты и т.д. Таким компаниям все-таки следует переходить к полному ББЛ.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Добрый день.