Электронные курсы > Как выбрать программу для автоматизации бюджетирования и управленческого учета > Часть 7. Многомерный OLAP-КУБ (OLAP-технология)

Возможно, для кого-то использование OLAP-технологии (On-line Analytic Processing) при построении отчетности покажется какой-то экзотикой, поэтому применение OLAP-КУБа для них вовсе не является одним из важнейших требований при автоматизации бюджетирования и управленческого учета.

На самом деле очень удобно пользоваться многомерным КУБом при работе с управленческой отчетностью. При разработке форматов бюджетов можно столкнуться с проблемой многовариантности форм.

Это связано с тем, что для эффективного управления компанией требуется все более детализированная управленческая отчетность. То есть в системе используется все больше различных аналитических срезов (в информационных системах аналитики определяются набором справочников).

Иными словами можно сказать, что в данном случае речь идет о том, что по смыслу один и тот же отчет должен предоставлять информацию в различных аналитических разрезах. Поэтому статичные отчеты уже не устраивают многих современных руководителей. Им нужна динамика, которую может дать многомерный КУБ.

Таким образом, OLAP-технология уже сейчас стала обязательным элементом в современных и перспективных информационных системах. Поэтому при выборе программного продукта нужно обращать внимание на то, используется ли в нем OLAP-технология.

Причем нужно уметь отличать настоящие КУБы от имитации. Одной из таких имитаций являются сводные таблицы в MS Excel. Да, этот инструмент похож на КУБ, но на самом деле таковым не является, поскольку это статические, а не динамические таблицы. Кроме того, в них гораздо хуже реализована возможность построения отчетов, использующих элементы из иерархических справочников.

Для подтверждения актуальности использования КУБа при построении управленческой отчетности можно привести простейший пример с бюджетом продаж. В рассматриваемом примере для компании актуальными являются следующие аналитические срезы: "Продукты", "Филиалы" и "Каналы сбыта". Если для компании важны эти три аналитики, то бюджет (или отчет) продаж можно выводить в нескольких вариантах.

Следует отметить, что если создавать строки бюджетов на основе трех аналитических срезов (как в рассматриваемом примере), это позволяет создавать достаточно сложные бюджетные модели и составлять детализированные отчеты с использованием КУБа.

Например, бюджет продаж можно составлять с использованием только одной аналитики (справочника). Пример бюджета продаж, построенного на основе одной аналитики "Продукты" представлен на рисунке 13.

Рис. 13. Пример бюджета продаж, построенного на основе одной аналитики "Продукты"

Этот же бюджет продаж можно составлять с использованием двух аналитик (справочников). Пример бюджета продаж, построенного на основе двух аналитик "Продукты" и "Филиалы" представлен на рисунке 14.

Рис. 14. Пример бюджета продаж, построенного на основе двух аналитик "Продукты" и "Филиалы"

Если есть необходимость строить более детальные отчеты, то можно тот же бюджет продаж составлять с использованием трех аналитик (справочников).

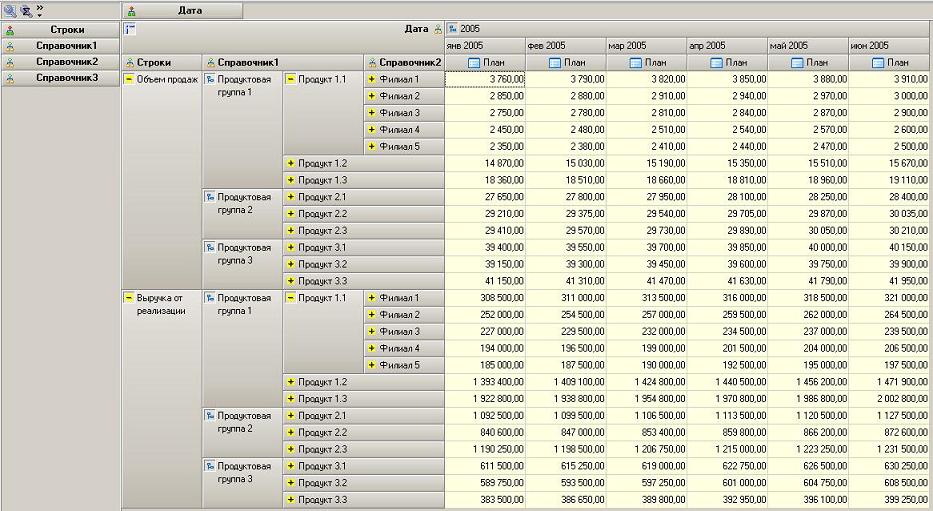

Пример бюджета продаж, построенного на основе трех аналитик "Продукты", "Филиалы" и "Каналы сбыта" представлен на рисунке 15.

Рис. 15. Пример бюджета продаж, построенного на основе трех аналитик: "Продукты", "Филиалы" и "Каналы сбыта"

Нужно напомнить о том, что КУБ, используемый для формирования отчетов, позволяет выводить данные в различной последовательности.

На рисунке 15 бюджет продаж сначала "разворачивается" по продуктам, затем по филиалам, а потом по каналам сбыта.

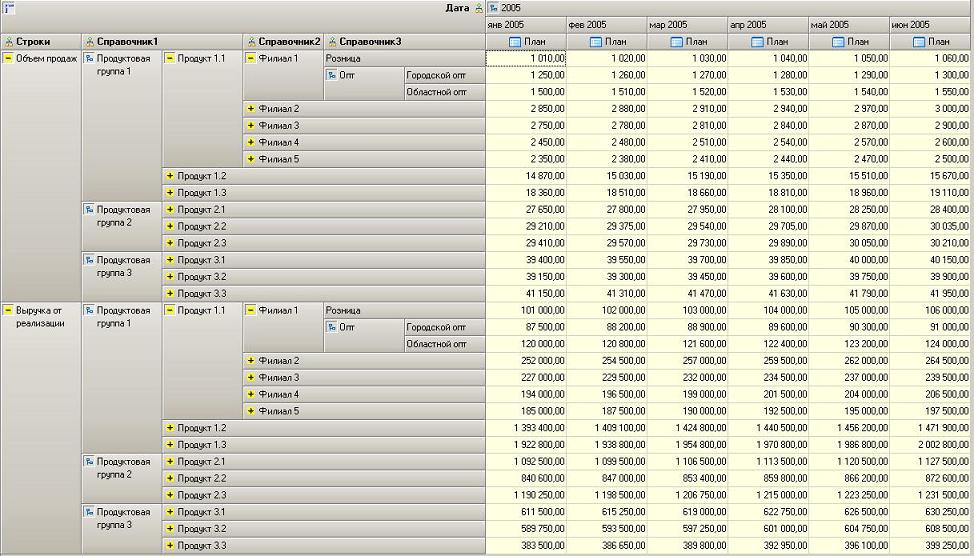

Те же самые данные можно представить в другой последовательности. На рисунке 16 тот же самый бюджет продаж "разворачивается" сначала по продуктам, затем по каналам сбыта, а потом по филиалам.

Рис. 16. Пример бюджета продаж, построенного на основе трех аналитик: "Продукты", "Каналы сбыта", "Филиалы"

На рисунке 17 тот же самый бюджет продаж "разворачивается" сначала по филиалам, затем по продуктам, а потом по каналам сбыта.

Рис. 17. Пример бюджета продаж, построенного на основе трех аналитик: "Филиалы", "Продукты", "Каналы сбыта"

Нужно обратить внимание на то, что это не все возможные варианты вывода бюджета продаж.

Кроме того, нужно обратить внимание на то, что КУБ позволяет работать с иерархической структурой справочников.

В представленных примерах иерархическими справочниками являются "Продукты" и "Каналы сбыта".

С точки зрения пользователя он в данном примере получает несколько управленческих отчетов (см. Рис. 13-17), а с точки зрения настроек в программном продукте – это один отчет. Просто с помощью КУБа его можно просматривать несколькими способами.

На самом деле возможности КУБа по представлению управленческой отчетности не ограничивается приведенными примерами. Помимо раскрытия аналитик и изменения порядка их вывода форматы отчетности можно менять за счет перемещения аналитик по горизонтали и по вертикали.

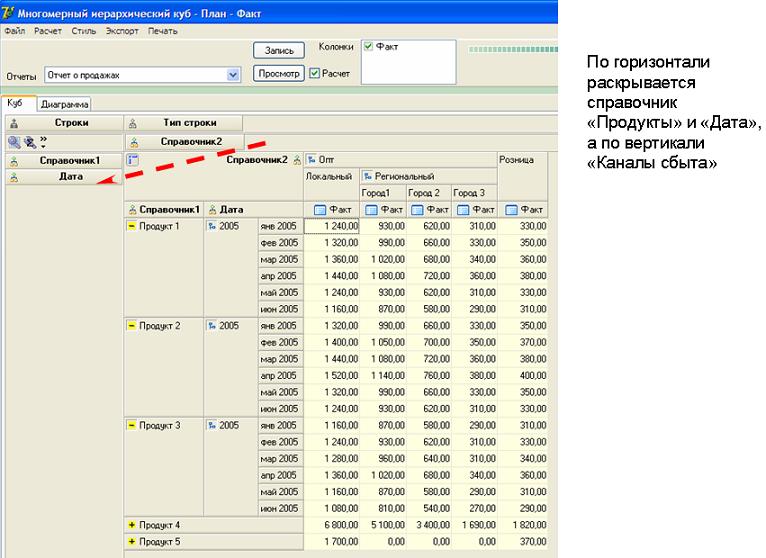

На рисунке 18 приведен пример раскрытия строки "Объем продаж", в котором по горизонтали представлены две аналитики (в данном случае "Продукты" и "Канала сбыта"), а по вертикали дата.

Рис. 18. Пример раскрытия строки "Объем продаж" в КУБе: две аналитики по горизонтали, дата по вертикали

Если вторую аналитику (справочник "Каналы сбыта") переместить в область вертикальных измерений КУБа, то получится отчет, представленный на рисунке 19.

Рис. 19. Пример раскрытия строки "Объем продаж" в КУБе: одна аналитика по горизонтали, вторая аналитика и дата по вертикали

Если теперь дату перенести в область горизонтальных измерений КУБа, то получится отчет в котором по горизонтали показатель "Объем продаж" сначала раскрывается по продуктам, а затем по дате (см. Рис. 20). По вертикали при этом представлены данные об объемах продаж в разрезе каналов сбыта.

Рис. 20. Пример раскрытия строки "Объем продаж" в КУБе: одна аналитика и дата по горизонтали, вторая аналитика по вертикали

Если в области горизонтальных измерений КУБа поменять местами аналитику "Продукты" и дату, то в отчете по горизонтали объем продажа будет выводится сначала по дате, а затем по продуктовой аналитике (см. Рис. 21).

Рис. 21. Пример раскрытия строки "Объем продаж" в КУБе: дата и одна аналитика по горизонтали, вторая аналитика по вертикали

При этом по вертикали по-прежнему будут представлены данные об объемах продаж в разрезе каналов сбыта.

Естественно, что на практике возможно очень большое количество вариантов вывода различных управленческих отчетов, если их статьи строятся на одной или нескольких аналитиках.

А уж сам набор аналитик зависит от потребности пользователей в детализации.

Правда, при этом не следует забывать, что, с одной стороны, чем больше аналитик, тем более детализированные отчеты можно строить.

Но, с другой стороны, значит, и финансовая модель бюджетирования будет более сложной.

В любом случае при наличии КУБа компания будет иметь возможность просмотра необходимой отчетности в различных вариантах, в соответствии с интересующими аналитическими разрезами.

Естественно, при выборе программного продукта для автоматизации бюджетирования и управленческого учета в конкретной компании этот перечень может быть расширен.

В любом случае, перед тем как делать выбор программного продукта компания должна определиться со стратегией автоматизации бюджетирования и управленческого учета.

После выбора программного продукта можно приступать к непосредственной автоматизации бюджетирования и управленческого учета. Более подробнее о том как это делается можно узнать изучив электронный курс "Технология автоматизации бюджетирования и управленческого учета".

Примечание: более подробно о том как выбирать программный продукт для автоматизации бюджетирования и управленческого учета можно узнать на семинаре-практикуме "Бюджетное управление предприятием" и "Постановка и автоматизация управленческого учета", которые проводит Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Часть 7. Многомерный OLAP-КУБ (OLAP-технология)

Возможно, для кого-то использование OLAP-технологии (On-line Analytic Processing) при построении отчетности покажется какой-то экзотикой, поэтому применение OLAP-КУБа для них вовсе не является одним из важнейших требований при автоматизации бюджетирования и управленческого учета.

На самом деле очень удобно пользоваться многомерным КУБом при работе с управленческой отчетностью. При разработке форматов бюджетов можно столкнуться с проблемой многовариантности форм.

Это связано с тем, что для эффективного управления компанией требуется все более детализированная управленческая отчетность. То есть в системе используется все больше различных аналитических срезов (в информационных системах аналитики определяются набором справочников).

|

Естественно, это приводит к тому, что руководители хотят получать отчетность во всех интересующих их аналитических срезах. А это значит, что отчеты нужно как-то заставить "дышать". |

Таким образом, OLAP-технология уже сейчас стала обязательным элементом в современных и перспективных информационных системах. Поэтому при выборе программного продукта нужно обращать внимание на то, используется ли в нем OLAP-технология.

Причем нужно уметь отличать настоящие КУБы от имитации. Одной из таких имитаций являются сводные таблицы в MS Excel. Да, этот инструмент похож на КУБ, но на самом деле таковым не является, поскольку это статические, а не динамические таблицы. Кроме того, в них гораздо хуже реализована возможность построения отчетов, использующих элементы из иерархических справочников.

Для подтверждения актуальности использования КУБа при построении управленческой отчетности можно привести простейший пример с бюджетом продаж. В рассматриваемом примере для компании актуальными являются следующие аналитические срезы: "Продукты", "Филиалы" и "Каналы сбыта". Если для компании важны эти три аналитики, то бюджет (или отчет) продаж можно выводить в нескольких вариантах.

Следует отметить, что если создавать строки бюджетов на основе трех аналитических срезов (как в рассматриваемом примере), это позволяет создавать достаточно сложные бюджетные модели и составлять детализированные отчеты с использованием КУБа.

Например, бюджет продаж можно составлять с использованием только одной аналитики (справочника). Пример бюджета продаж, построенного на основе одной аналитики "Продукты" представлен на рисунке 13.

Пример бюджета продаж, построенного на основе трех аналитик "Продукты", "Филиалы" и "Каналы сбыта" представлен на рисунке 15.

На рисунке 15 бюджет продаж сначала "разворачивается" по продуктам, затем по филиалам, а потом по каналам сбыта.

Те же самые данные можно представить в другой последовательности. На рисунке 16 тот же самый бюджет продаж "разворачивается" сначала по продуктам, затем по каналам сбыта, а потом по филиалам.

Кроме того, нужно обратить внимание на то, что КУБ позволяет работать с иерархической структурой справочников.

В представленных примерах иерархическими справочниками являются "Продукты" и "Каналы сбыта".

С точки зрения пользователя он в данном примере получает несколько управленческих отчетов (см. Рис. 13-17), а с точки зрения настроек в программном продукте – это один отчет. Просто с помощью КУБа его можно просматривать несколькими способами.

На самом деле возможности КУБа по представлению управленческой отчетности не ограничивается приведенными примерами. Помимо раскрытия аналитик и изменения порядка их вывода форматы отчетности можно менять за счет перемещения аналитик по горизонтали и по вертикали.

На рисунке 18 приведен пример раскрытия строки "Объем продаж", в котором по горизонтали представлены две аналитики (в данном случае "Продукты" и "Канала сбыта"), а по вертикали дата.

Естественно, что на практике возможно очень большое количество вариантов вывода различных управленческих отчетов, если их статьи строятся на одной или нескольких аналитиках.

А уж сам набор аналитик зависит от потребности пользователей в детализации.

Правда, при этом не следует забывать, что, с одной стороны, чем больше аналитик, тем более детализированные отчеты можно строить.

Но, с другой стороны, значит, и финансовая модель бюджетирования будет более сложной.

В любом случае при наличии КУБа компания будет иметь возможность просмотра необходимой отчетности в различных вариантах, в соответствии с интересующими аналитическими разрезами.

|

|

Подведем итоги

Естественно, при выборе программного продукта для автоматизации бюджетирования и управленческого учета в конкретной компании этот перечень может быть расширен.

В любом случае, перед тем как делать выбор программного продукта компания должна определиться со стратегией автоматизации бюджетирования и управленческого учета.

После выбора программного продукта можно приступать к непосредственной автоматизации бюджетирования и управленческого учета. Более подробнее о том как это делается можно узнать изучив электронный курс "Технология автоматизации бюджетирования и управленческого учета".

Примечание: более подробно о том как выбирать программный продукт для автоматизации бюджетирования и управленческого учета можно узнать на семинаре-практикуме "Бюджетное управление предприятием" и "Постановка и автоматизация управленческого учета", которые проводит Александр Карпов.

|

Если у Вас возникли какие-то вопросы по данному курсу Вы можете направить их по адресу budgeting@bk.ru. Ответы на Ваши вопросы будут направлены в течение нескольких дней с момента получения. Кроме того по адресу budgeting@bk.ru Вы можете направлять свои предложения по улучшению и возможному дальнейшему развитию раздела "Электронные курсы по бюджетированию и управленческому учету". |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.