Часть 4. Ввод типовых операций и импорт данных из бухгалтерских программ

Ввод типовых операций

Для этого можно заранее в ТЗ подробно описать все типовые операции компании. Ведь очевидно, если какие-то данные в учетную систему не вводятся, то их потом нельзя будет использовать при построении управленческих отчетов.

|

Таким образом, при ведении бюджетирования и управленческого учета в информационной системе могут использоваться типовые операции для того, чтобы максимально облегчить труд управленческим бухгалтерам, занимающимся вводом данных. |

В таблице 1 приведен пример типовых операций, которые могут быть реализованы в автоматизированной системе управленческого учета. В данном примере всего восемь групп типовых операций.

№ |

Название операции |

1 |

Денежные средства |

1.1 |

Поступление денежных средств |

1.2 |

Выплата денежных средств |

2 |

Покупатели |

2.1 |

Оказание услуг |

2.2 |

Реализация продукции |

3 |

Поставщики |

3.1 |

Начисление расходов |

4 |

Сотрудники |

4.1 |

Начисление зарплаты |

4.2 |

Налоги с ФОТ |

4.3 |

Начисление НДФЛ |

4.4 |

Выплата зарплаты |

4.5 |

Авансовый отчет |

5 |

Основные средства |

5.1 |

Поступление ОС |

5.2 |

Ввод в эксплуатацию |

5.3 |

Модернизация ОС |

5.4 |

Начисление амортизации |

6 |

Материалы |

6.1 |

Поступление материалов |

6.2 |

Перемещение материалов |

6.3 |

Списание материалов |

6.4 |

Передача готовой продукции на склад |

7 |

Расходы будущих периодов (РБП) |

7.1 |

Ежемесячное начисление РБП |

7.2 |

Списание РБП |

8 |

Доходы будущих периодов (ДБП) |

8.1 |

Ежемесячное начисление ДБП |

8.2 |

Признание ДБП |

Первая группа относится к операциям, связанным с движением денежных средств. С помощью типовой операции 1.1 "Поступления денежных средств" предполагается заносить информацию в базу данных обо всех поступлениях, а с помощью операции 1.2 "Выплаты денежных средств" – обо всех выплатах.

В таком случае при проектировании данных операций нужно предусмотреть все возможные варианты поступлений и выплат денежных средств. А это значит, можно заранее продумать возможные счета, используемые по дебету и кредиту в этих операциях. Ограничение счетов, которые можно выбирать по дебету и кредиту, позволит уменьшить вероятность ошибок.

К операциям группы "Покупатели" в рассматриваемом примере относятся операция 2.1 "Оказание услуг" и 2.2 "Реализация продукции". Очевидным отличием этих операций является то, что в операциях второго типа автоматически происходит начисление расходов путем списания себестоимости реализованной продукции.

В рамах операции 3.1. "Начисление расходов" осуществляется начисление всех остальных расходов. Следует отметить, что при проектировании операций приходится выбирать какой-то промежуточный вариант между универсальностью и простотой операций.

То есть, например, может быть одна типовая операция "Начисление расходов", как в рассматриваемом примере. А может быть несколько типовых операций, относящихся к начислению разного типа расходов.

В общем-то, можно в рамках одной операции предусмотреть все возможные варианты, только при этом алгоритмы данной операции могут быть сложнее по сравнению с тем вариантом, при котором создаются отдельные типовые операции для различных типов расходов.

Следующая группа операций в данном примере связана с сотрудниками (см. Табл. 1). С помощью операции 4.1 "Начисление зарплаты" можно вводить информацию о начисленной заработной плате. Операция 4.2 "Налоги с ФОТ" и 4.3. "Начисление НДФЛ" используются для начисления соответствующих налогов, а операция 4.4 "Выплата зарплаты" – для отражения операций по выплате денежных средств.

Кстати, нужно отметить, что в данном примере на самом деле не все возможные выплаты денежных средств вводятся в базу с помощью операции 1.2 "Выплата денежных средств" и не все расходы начисляются с помощью операции 3.1 "Начисление расходов". Это связано просто с удобством отражения данных расходов. В этих операциях проще алгоритмы, т.к. при начислении и выплате заработной платы не возникает НДС.

Операция 4.5 "Авансовый отчет" используется для занесения информации о различных операциях, связанных с выплатой денежных средств через сотрудников, а не через расчетные счета.

Пятая группа в данном примере связана с операциями, осуществляемыми с основными средствами компании. В представленном примере это 5.1. "Поступление основных средств", 5.2 "Ввод в эксплуатацию", 5.3 "Модернизация основных средств" и 5.4 "Начисление амортизации". Кстати, последняя операция может осуществляться полностью автоматически.

Можно так настроить систему, что тому, кто отвечает за ввод данных, останется только раз в месяц нажимать пару кнопок, после чего журнал проводок будет автоматически пополняться нужными проводками.

Для этого, конечно же, нужно будет заполнить соответствующие карточки основных средств, данные из которых и будут использоваться при вводе операций по начислению амортизации.

Шестая группа операций в рассматриваемом примере позволяет заносить данные об операциях, связанных с поступлением, перемещением, списанием материалов, а также производством продукции.

Таким образом, операция 6.1 "Поступление материалов" используется для отражения данных о поступивших от поставщиков материалах на склад(ы) компании. В данном примере операция 6.2 "Перемещение материалов" используется для занесения в базу данных информации о материалах, переданных в производство.

Естественно, что если у компании много производственных переделов, то для всех таких хозяйственных процессов могут быть разработаны соответствующие типовые операции в информационной системе, используемой для ведения управленческого учета.

Операция 6.3 "Списание материалов" нужна для тех случаев, когда материалы сразу списываются в расходы, а не входят в себестоимость полуфабрикатов или готовой продукции.

Операция 6.4 "Передача готовой продукции на склад" используется для отражения завершающего производственного процесса, после которого у компании появляется готовая продукция, которую можно продавать покупателям.

Понятно, что если типовые операции разрабатываются не для производственной, а для торговой компании, то всех операций, связанных с производством, просто не будет. Вместо этого будут операции, отражающие процессы поступления товаров от поставщиков.

С помощью последних двух групп операций можно вводить информацию о начислениях и списаниях расходов и доходов будущих периодов, соответственно.

Естественно, это всего лишь пример набора типовых операций. В каждой компании он может быть своим. Кстати, желательно помимо типовых операций иметь возможность вводить данные, так сказать, вручную.

|

Ведь все возможные варианты прописать невозможно. То есть могут быть какие-то редкие операции, для которых нет особого смысла создавать специальную типовую операцию. |

№ |

Название операции |

Проводки |

Основные требования |

|---|---|---|---|

1 |

1 |

1 |

1 |

1 |

|||

1 |

|||

1 |

1 |

1 |

1 |

1 |

|||

1 |

|||

1 |

1 |

1 |

1 |

1 |

|||

1 |

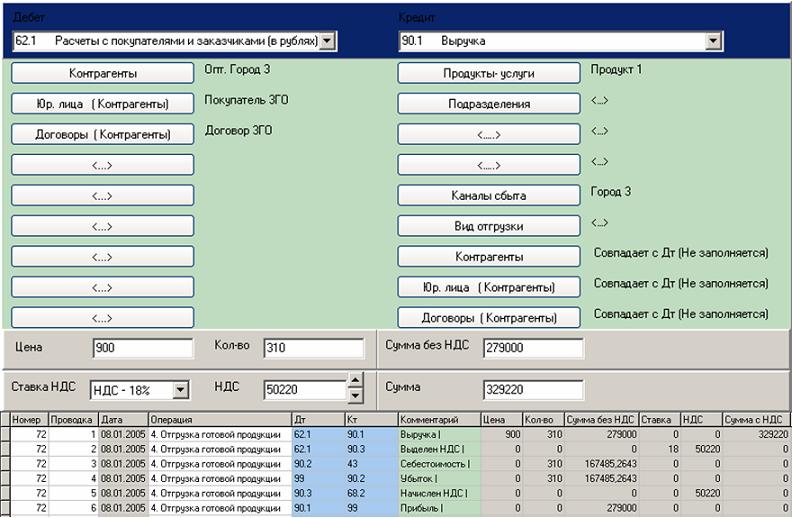

Пример такого описания для типовой операции "Реализация готовой продукции" приведен в таблице 3.

Название операции |

Проводки |

Основные требования |

| Реализация готовой продукции | 1 проводка: Отгрузка продукции Дт 62.1, 76.5, Кт выбранного счета = Сумма без НДС, Сумма с НДС, Цена, Количество |

В форме должны быть следующие поля: |

| 2 проводка: Выделен НДС Если Ставка НДС > 0, то Дт = Дт, указанному в операции, Кт 90.3 =НДС, Ставка НДС |

||

| 3 проводка: Зачет аванса от покупателей Если Дт = 62.1 и (Ск по Кт 62.2 – Сумма с НДС) >=0, то Дт = 62.2, Кт = 62.1 = Сумма с НДС Если Дт = 62.1 и (Ск по Кт 62.2 – Сумма с НДС) < 0 и Ск по Кт 62.2 > 0 и Сумма с НДС – (Сумма с НДС - Ск по Кт 62.2) > 0, то Дт = 62.2, Кт = 62.1 = Ск по Кт 62.2 |

||

| 4 проводка Себестоимость Дт 90.2, Кт 43 = (Ск по Дт 43 (по колонке Сумма без НДС)/ Ск по Дт 43 ( по колонке количество) * Количество (указанное в операции) |

||

| 5 проводка Начислен НДС Если Дт = 62.1 и Ск по Кт 62.2 = 0 и Ставка НДС > 0, то Дт = 90.3, Кт = 68.2 =НДС Если Дт = 62.1, Ск по Кт 62.2 > 0 и (Сумма с НДС – Ск по Кт 62.2) > 0, то Дт = 90.3, Кт = 68.2 = ((Сумма с НДС – Ск по Кт 62.2)*Ставка НДС/100)/(1+СтавкаНДС/100) |

||

| 6 проводка: Заключительная проводка |

Как видно из данного примера, в рамках такой операции может возникнуть максимум шесть проводок. Причем для появления некоторых проводок должны быть выполнены определенные условия. Первая проводка возникает в любом случае.

В соответствии с данной проводкой происходит начисление дохода от реализации. Вторая проводка возникает всегда, когда есть НДС. Третьей проводки может и не быть, если не было аванса по этой реализации.

Причем аванс может быть зачтен только в размере, равном сумме реализации, если сумма реализации не превышает суммы аванса. В противном случае аванс будет зачтен полностью.

В рамках четвертой проводки списывается себестоимость отгруженной продукции. В приведенном примере представлена формула расчета себестоимости (см. Табл. 3). При выполнении этой операции может быть начислен НДС, и возникнет пятая проводка. Причем может быть два варианта.

Если Ск по кредиту 62.2 равно нулю (то есть предоплаты по этой реализации не было), то НДС начисляется в полном объеме. Если данное сальдо больше нуля (то есть была предоплата), то НДС может начислиться только в том случае, если сумма реализации больше предоплаты.

Причем НДС будет начислен именно на разницу между НДС от суммы реализации и НДС от суммы предоплаты, т.к. при предоплате НДС уже был начислен с суммы предоплаты. И наконец, в завершении возникает так называемая заключительная проводка, точнее говоря их две.

В рассматриваемом примере в конце операции "Реализация готовой продукции" возникает две заключительные проводки: начисленный доход и расход сразу после этой операции списываются на счет прибылей и убытков.

На рисунке 4 представлен пример того, как может выглядеть такая операция в программном продукте. Видно, что заполняется всего одна форма, но при этом получается семь проводок. Примеры условий возникновения проводок были рассмотрены выше (см. Табл. 3).

Либо при использовании такой концепции управленческого учета можно использовать отдельный программный продукт, который бы импортировал данные из бухгалтерской базы, а затем уже формировал управленческую отчетность.

|

|

Возможно, в данном случае потребуется создание достаточно сложного алгоритма импорта. В любом случае все это должно быть зафиксировано в ТЗ.

Импорт данных из бухгалтерских программ

В таком случае программный продукт должен уметь импортировать данные из бухгалтерской программы.

Следует отметить, что если придерживаться упомянутой выше стратегии, необходимость импорта обусловливается еще и тем, что данные в большинстве бухгалтерских программ (в том числе в 1С) хранятся в формате, не пригодном для использования в OLAP-КУБе (он используется для построения управленческой отчетности). Эти данные сначала нужно преобразовать в специальный формат.

Также импорт данных в этом случае необходим для того, чтобы воспользоваться возможностями гибкой настройки управленческой отчетности, которые должны быть реализованы в программном продукте, используемом для автоматизации бюджетирования и управленческого учета (подробнее об этом будет рассказано ниже).

|

Только при этом нужно понимать, что в таком случае план-фактные и фактические отчеты можно будет построить только с той степенью детализации, с которой ведется бухгалтерский учет. |

Правда, если внешняя учетная политика полностью устраивает руководство компании, то данной проблемы не будет.

И наконец, еще одной проблемой может быть то, что план-фактные и фактические отчеты в данном случае могут появиться не раньше, чем будут занесены данные в бухгалтерскую базу.

|

Если у Вас возникли какие-то вопросы по данному курсу Вы можете направить их по адресу budgeting@bk.ru. Ответы на Ваши вопросы будут направлены в течение нескольких дней с момента получения. Кроме того по адресу budgeting@bk.ru Вы можете направлять свои предложения по улучшению и возможному дальнейшему развитию раздела "Электронные курсы по бюджетированию и управленческому учету". |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.