Статьи > Финансовая модель бюджетирования и управленческого учета

> Дискретная модель бюджета закупок

bud-tech.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Достаточно часто при разработке финансовой модели бюджетирования модель бюджета закупок имеет четкую привязку к бюджету производства (в случае с производственными компаниями), к бюджетам (сметам) проектов (в случае с проектными, например, со строительными компаниями) или к бюджету продаж (в случае с торговыми компаниями). При этом рассчитываемые значения объемов закупок (и как следствие затрат на закупку) носят непрерывный характер, т.е. могут принимать почти любые значения. Описание примера модели закупок можно найти, например, в электронном курсе "Технология разработки финансовой модели и составления бюджетов". Но в некоторых случаях нужно учитывать определенные ограничения, в результате чего значения показателей в бюджете закупок не могут принимать любые значения (носят дискретный характер).

В данной статье приведен пример дискретной модели бюджета закупок для компании, занимающейся оптовой торговлей.

Одна из особенностей бизнеса данной компании заключается в том, что производство товаров под своими брендами компания заказывает на предприятиях Юго-Восточной Азии. Причем минимальная партия, которую можно заказать, – это контейнер. Понятно, что контейнеры могут быть разных объемов, но все равно меньше одного даже самого маленького контейнера заказать нельзя.

Таким образом, речь идет о том, что для данной компании объемы закупка товаров – величины дискретные, а не непрерывные, т.к. компания не может заказать нецелое количество контейнеров.

На самом деле, конечно же, при закупках большинство компаний сталкиваются с определенными ограничениями по объему закупок. Т.е. объемы закупок не являются непрерывными величинами в абсолютно правильном понимании данного термина. В данном случае речь идет о том, когда объемы закупок минимальной партии товара существенно превышают ее месячные продажи.

В таком случае компания сталкивается с решением двух противоположных задач: с одной стороны нужно обеспечить наличие товара на складе, но с другой стороны нужно оптимизировать запасы, чтобы не замораживать значительные финансовые ресурсы в оборотных активах компании на длительный срок.

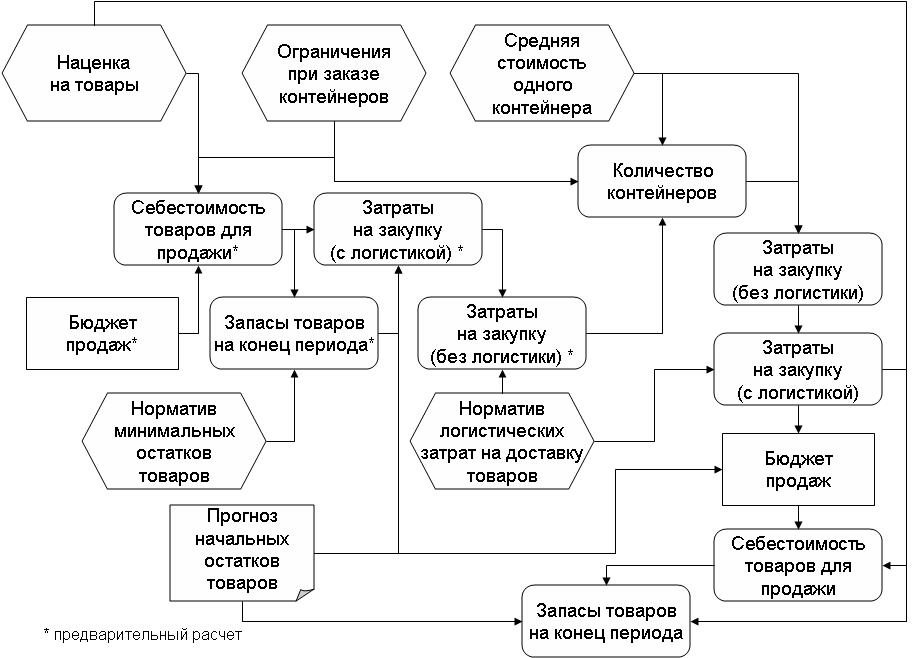

Для расчета затрат на закупку товаров в рассматриваемом примере используется следующая модель бюджета закупок (см. Рис. 1).

Рис. 1. Концептуальная схема планирования поставок товаров в дискретной модели бюджета закупок

Поскольку один из первых ограничивающих факторов, существенно влияющих на бизнес компании, – это рынок сбыта, то сначала компания планирует бюджет продаж.

Продажи в компании планируют по брендам и по позициям бренда.

Таким образом, сначала на основе бюджета продаж и наценки на товары (за ввод данной информации в бюджетную модель отвечает коммерческий директор компании) рассчитывается предварительная себестоимость товаров для продажи. При этом вначале себестоимость товаров для продажи рассчитывается отдельно за каждый месяц планового периода, а затем суммарно за несколько месяцев.

Т.е. в каждом месяце потребность в товаре для продажи рассчитывается не только в текущем месяце, но и суммарно за несколько месяцев, начиная с текущего и до того месяца, который соответствует заранее определенному количеству. По каждой позиции бренда количество месяцев, которые нужно учитывать при расчете консолидированной себестоимости, имеет свое значение (см. Табл. 1). Эти параметры в бюджетную модель вводит менеджер по закупкам.

Таким образом, в дальнейших расчетах используется не текущая потребность в товаре (себестоимость товаров для продажи), а консолидированная, рассчитанная за несколько месяцев.

Это делается для того, чтобы при расчете количества закупаемых контейнеров не возникло такой ситуации, когда закупки не будут планироваться из-за того, что потребность в товаре для продажи очень маленькая (при расчете количества закупаемых контейнеров будут учитываться ограничения, о которых пойдет речь ниже).

Затем рассчитываются предварительные запасы товаров на конец периода на основе нормативов минимальных остатков товаров (норматив определяет размер запасов на конец периода как долю от продаж следующего периода). По сути, предварительные запасы товаров – это желаемый минимальный остаток. Нормативы запасов товаров на конец периода в финансово-экономическую модель бюджетирования вносит также менеджер по закупкам.

После этого формируется значение предварительных затрат на закупку с логистикой (на основе консолидированной себестоимости товаров для продажи, запасов на конец периода и запасов на начало периода).

Предварительные затраты на закупку (с затратами на логистику) рассчитываются по следующей формуле: консолидированная себестоимость товаров для продажи + желаемый минимальный остаток на конец периода – товарный остаток на начало периода.

При этом осуществляется следующая проверка. Если запасы на начало периода превышают консолидированную себестоимость товаров для продажи (потребность в товаре для продажи) и желаемые минимальные остатки на конец периода, то предварительные затраты за закупку равняются нулю.

Запасы товаров на начало первого месяца – это прогнозная экспертная оценка. Запасы товаров на начало следующих месяцев равняются итоговым запасам товаров на конец предыдущего месяца. О том как рассчитываются итоговые запасы товаров на конец периода написано ниже.

До этого момента все показатели (себестоимость товаров для продажи, запасы на начало и на конец периода, затраты на закупку товаров) рассчитывались по позициям бренда. Для расчета количества закупаемых контейнеров затраты на закупку товаров нужно рассчитать не по позициям бренда, а по поставщикам. Для того чтобы перейти от затрат на закупку товара в одной структуре (по позициям бренда) к другой (по поставщикам) нужно сделать пересчет. Это необходимо сделать потому, что у некоторых поставщиков закупается несколько позиций бренда.

После того как предварительные затраты на закупку товаров рассчитаны по поставщикам они "очищаются" от логистики (с использованием нормативов логистических затрат на доставку товаров). Данные логистические нормативы в финансовую модель бюджетирования вводит менеджер ВЭД.

Теперь рассчитывается предварительное количество контейнеров на основе средней стоимости одного контейнера (см. Рис. 1), которая в свою очередь рассчитывается путем перемножения средней стоимости кубометра и количества кубометров в одном контейнере.

В каждом периоде расчетное количество контейнеров будет нецелым числом. Поэтому нужно заложить определенный алгоритм округления дробного количества контейнеров.

В данной модели бюджета закупок при округлении дробного количества контейнеров используется ограничительный коэффициент (см. Табл. 1). Если разница между предварительным количеством контейнеров и предварительным количеством контейнеров, округленным вниз, больше данного коэффициента, то количество заказываемых контейнеров равно количеству предварительных контейнеров, округленному вверх. В противном случае количество заказываемых контейнеров равно предварительному количеству контейнеров, округленному вниз.

После того как рассчитано количество закупаемых контейнеров осуществляется обратный пересчет.

Т.е. сначала рассчитываются затраты на закупку по поставщикам путем умножения количества контейнеров на среднюю стоимость контейнера.

Затем добавляются затраты на логистику и получаются суммарные затраты на закупку по поставщикам.

Далее нужно опять изменить структуру затрат на закупку – на этот раз от закупок по поставщикам перейти к закупкам по позициям бренда.

В тех случаях, когда у одного поставщика закупается несколько позиций бренда, расчет производится следующим образом. Затраты на закупку у таких поставщиков делятся по позициям бренда в той пропорции, которая получалась при расчете предварительных затрат на закупку по позициям бренда.

После этого производится расчет себестоимости товаров для продажи. Если затраты на закупку + запасы на начало периода превышают предварительную себестоимость товаров для продажи, то итоговая себестоимость равняется предварительной. В противном случае предварительная себестоимость корректируется в меньшую сторону (до величины равной запасу на начало + затраты на закупку). Естественно в таком случае должен быть пересчитан бюджет продаж.

Запасы товаров на конец периода рассчитываются следующим образом: запасы на начало периода + затраты на закупку – себестоимость товаров для продаж.

Далее производится расчет оборачиваемости (в днях) позиций брендов, брендов и по компании в целом.

В качестве еще одного контрольного показателя рассчитывается недоотгрузка товаров как определенный процент, на который снижен первоначальный план продаж.

Примечание: на основе данных о средней стоимости одного кубометра позиции бренда рассчитывается объем, который будет занимать товар на складе. Это нужно делать, чтобы следить за тем, что объем склада был достаточен для размещения планируемых запасов товаров.

Следует отметить, что с помощью разработанной модели бюджета закупок можно согласовывать бюджетные показали компании с учетом всех установленных ограничений.

Поскольку в рассматриваемой модели бюджета закупок есть ограничения по закупкам (см. Табл. 1), то может получиться так, что скорректированный бюджет продаж будет существенно отличаться (естественно в меньшую сторону) от первоначального варианта. Кроме того отсутствие поставок некоторых товаров может приводить к недоотгрузкам, что также скажется на снижении объемов продаж.

Таким образом, после того как будут введены все необходимые данные для расчета бюджета закупок (см. Рис. 1) он будет автоматически сформирован. Также будет автоматически скорректирован бюджет продаж.

Скорректированный бюджет продаж и бюджет закупок нужно внимательно изучить. Прежде всего нужно обратить внимание на какую величину уменьшился скорректированный бюджет продаж в целом и по конкретным позициям бренда.

Коррекция первоначального бюджета продаж естественно возможна только за счет того, что по каким-то позициям бренда планируемых товарных остатков недостаточно для реализации плана продаж.

Поэтому нужно изучить все позиции бренда, по которым в бюджете закупок продаж не запланированы поставки.

Закупки могут быть не запланированы по разным причинам: потому, что начальных запасов хватает для плана продаж;

потому, что срабатывают ограничения по закупкам;

потому, что вообще не планируется больше закупать некоторые позиции бренда, т.к. принято решение об их выводе из ассортиментной матрицы.

Для того чтобы понять причину почему не планируется закупить ту или иную позицию бренда удобно смотреть на графики, которые могут быть построены по каждой позиции бренда.

На таких графиках сразу видно, если закупки не планируются, при этом на последний месяц начальный остаток больше чем планируется продать, то значит причина отсутствия закупок первого типа.

Если в какие-то месяцы "Предварительная себестоимость товаров для продажи" больше, чем "Себестоимость товаров для продажи", значит сработало ограничение.

При этом нужно отметить, что ограничение может отразиться на закупках по-разному: в какие-то месяцы продажи будут меньше, чем запланированы, но все равно будут;

в какие-то месяцы (или вообще во все) продаж не будет, т.к. не планировались закупки товара.

Пример ограничений по закупкам представлен в таблице 1. Логика подбора двух основных ограничений (коэффициента и количества месяцев, учитываемых при расчете потребности в товаре) очень простая.

Чем больше разница между продажами позиции бренда (точнее себестоимости позиции бренда) и стоимостью одного контейнера, в состав которого входит данная позиция бренда, тем большее количество месяцев нужно учитывать при расчете потребности в позиции бренда.

Чем больше значимость позиции бренда для компании, тем меньше значение коэффициента, учитываемого при округлении количества контейнеров, которые нужно будет закупить.

Таким образом, ограничения подбираются таким образом, чтобы с одной стороны не было большой недоотгрузки, а с другой стороны существенного затоваривания склада (т.е. замораживания финансовых ресурсов в товаре).

Как видно из таблицы 1 у компании 5 брендов, условно обозначенных Б1, Б2 и т.д., а также 26 позиций брендов. Названия позиций брендов в данном примере условные. Например, "Б1 Поставщик 2 (Таиланд)" означает, что это товарная группа относится к первому бренду и закупается у Поставщика 2, находящегося в Таиланде. Товары компания закупает у 20-ти поставщиков из разных стран.

Таблица 1. Ограничения при заказе контейнеров

Модель бюджета закупок можно настроить таким образом, что в таблице 1 будет выводиться информация о том в норме ли находится планируемая недоотгрузка товара, которая может получиться из-за ограничений по закупкам.

Как следует из таблицы 1, предварительный расчет бюджета закупок показывает, что по некоторым позиция бренда недоотгрузка получается выше нормы. Такую ситуацию допускать нельзя, а значит нужно внести определенные корректировки в ограничения по закупкам.

Рассмотрим, как можно сделать такие корректировки на примере Поставщика 3.

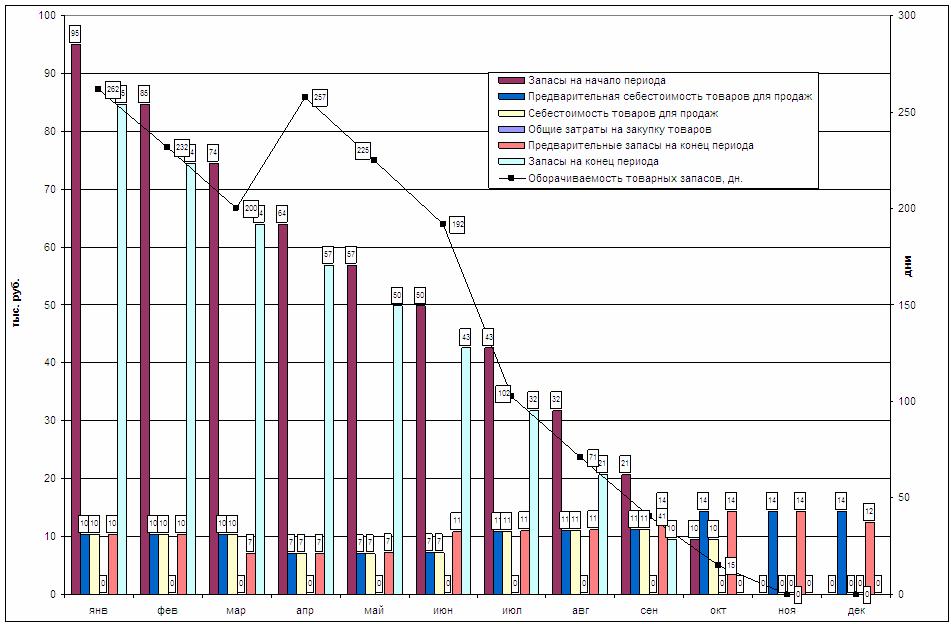

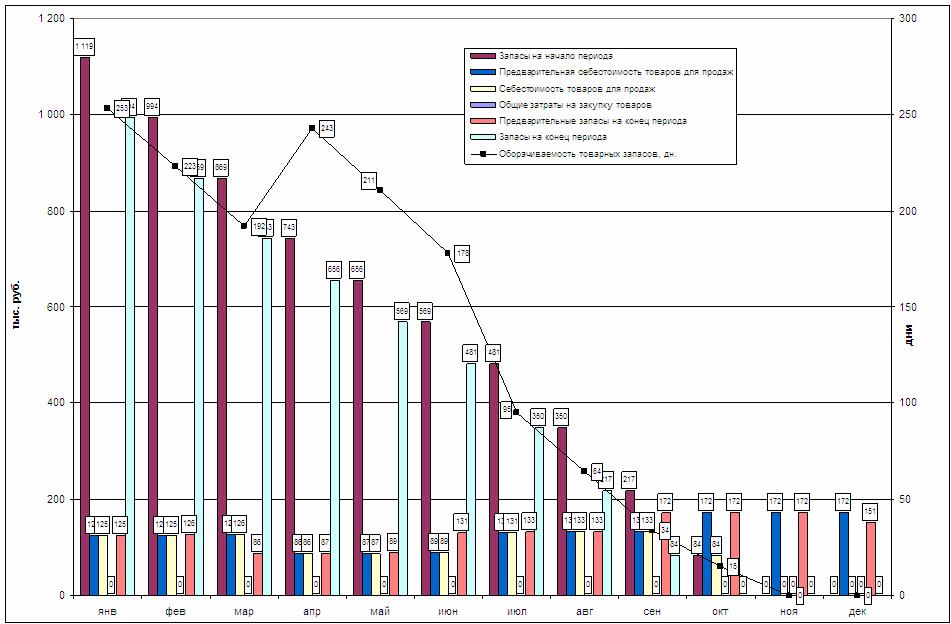

Графики с динамикой показателей по двум позициям бренда, закупаемых у данного поставщика представлены на рисунке 2 и 3 соответственно. Из графиков видно, что скорректированные продажи по данным позиция бренда в октябре становятся меньше первоначальных, а в ноябре и декабре продаж вообще не запланировано, т.к. не планируется поставка, а товарный запас стал нулевым.

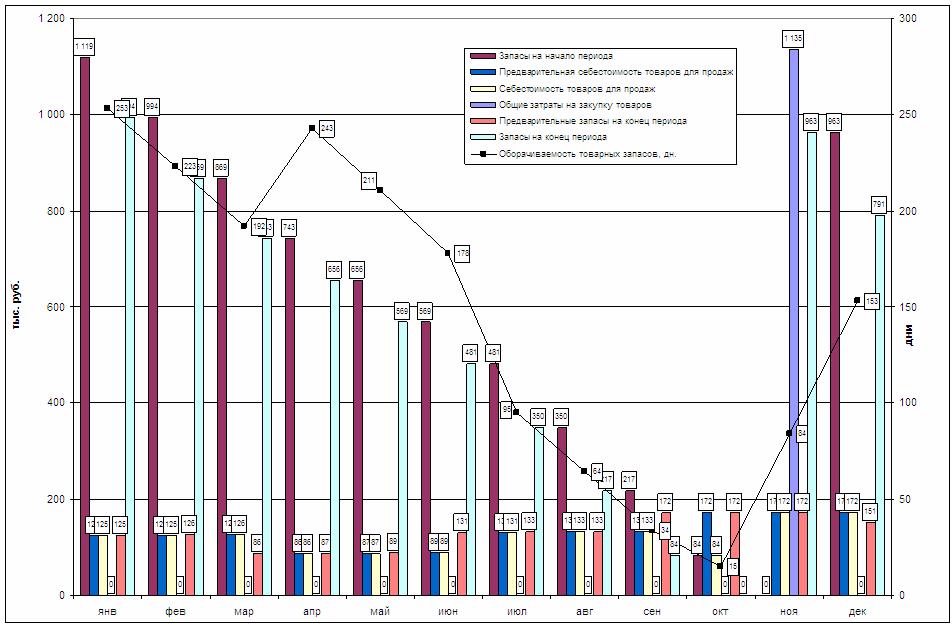

Рис. 2. Динамика показателей по позиции бренда Б3 Поставщик 3 (Китай) до изменения ограничений по закупкам

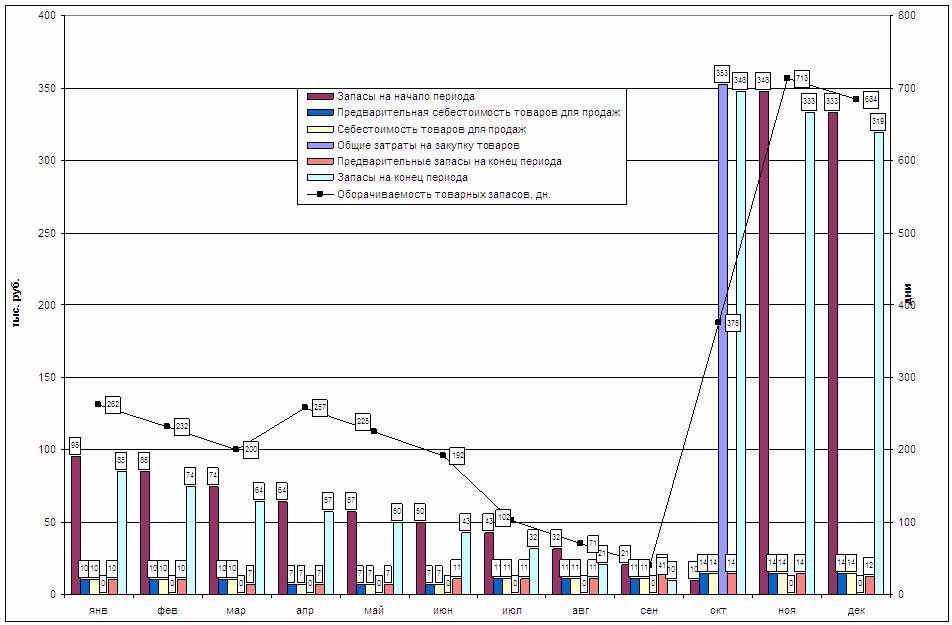

Рис. 3. Динамика показателей по позиции бренда Б4 Поставщик 3 (Китай) до изменения ограничений по закупкам

Т.е. модель бюджета закупок не запланировала никаких поставок товара, т.к. сработали ограничения по закупкам.

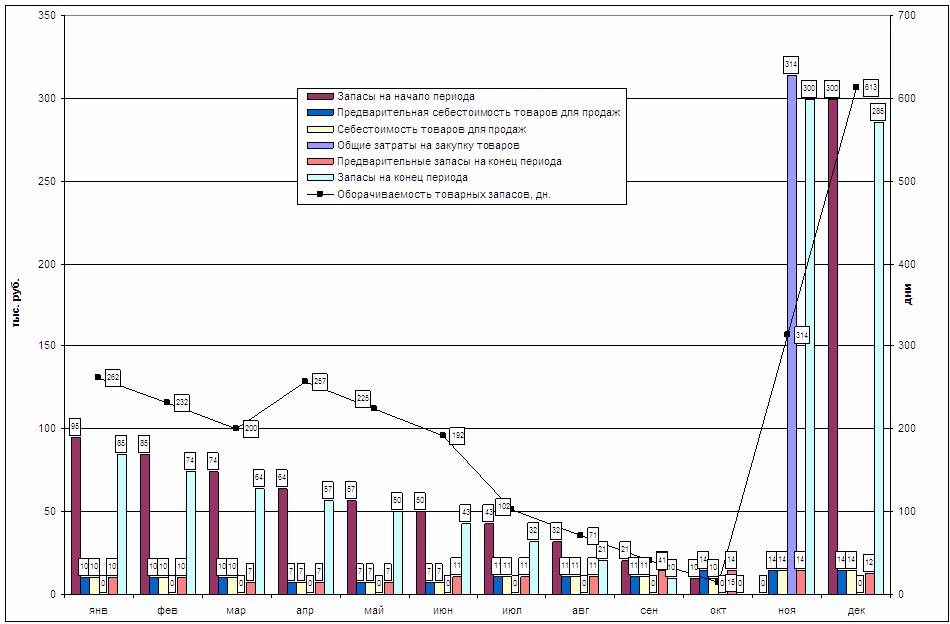

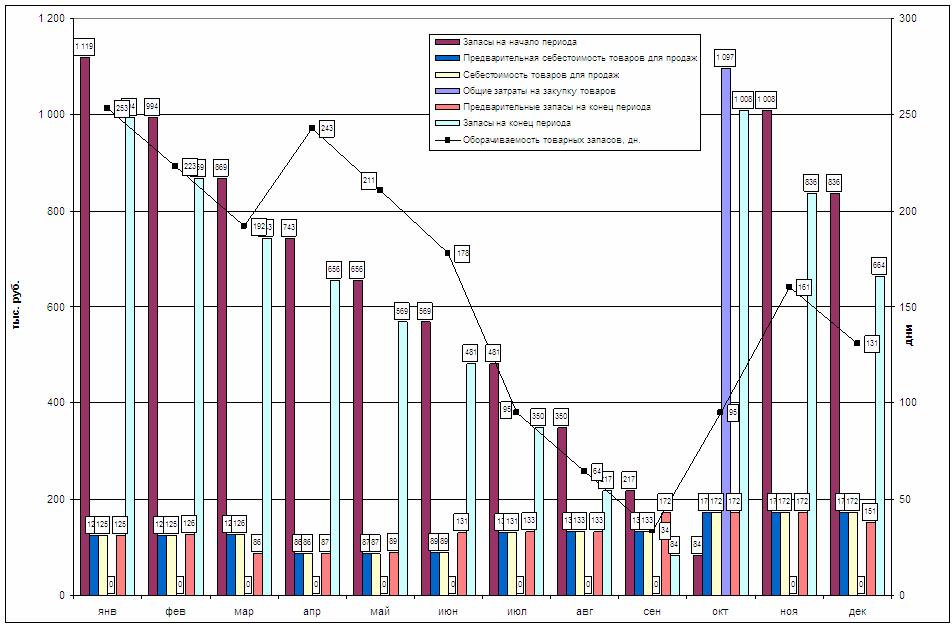

Если по Поставщику 3 увеличить параметр "Кол-во месяцев" с 6 до 7 (а значение параметра "Коэффициент" оставить без изменений), то будет закуплен один контейнер в ноябре (см. Рис. 4 и 5) при этом: по позиции бренда "Б3 Поставщик 3 (Китай)" продажи в октябре будут скорректированы в меньшую сторону, т.к. запасов хватит только на 26 тыс. руб., а не на 39 тыс. руб. (в соответствии с первоначальным планом продаж). Т.е. суммарные потери за год составят 13 тыс. руб.: 334 тыс. руб. вместо первоначальных 347 тыс. руб. (первоначальные и скорректированные бюджеты продаж в данной статье не представлены);

по позиции бренда "Б4 Поставщик 3 (Китай)" продажи в октябре будут скорректированы в меньшую сторону, т.к. запасов хватит только на 167 тыс. руб., а не на 344 тыс. руб. (в соответствие с первоначальным планом продаж). Т.е. суммарные потери за год составят 178 тыс. руб.: 2 926 тыс. руб. вместо первоначальных 3 104 тыс. руб.

Рис. 4. Динамика показателей по позиции бренда Б3 Поставщик 3 (Китай) после изменения количества месяцев

Рис. 5. Динамика показателей по позиции бренда Б34 Поставщик 3 (Китай) после изменения количества месяцев

Если уменьшить параметр "Коэффициент" с 0.3 до 0.2 (а значение параметра "Кол-во месяцев" оставить без изменений), то также будет закуплен один контейнер, НО в октябре (см. Рис. 6 и 7) при этом: по позиции бренда "Б3 Поставщик 3 (Китай)" потерь в продажах не будет;

по позиции бренда "Б4 Поставщик 3 (Китай)" потерь в продажах не будет.

Рис. 6. Динамика показателей по позиции бренда Б3 Поставщик 3 (Китай) после изменения коэффициента

Рис. 7. Динамика показателей по позиции бренда Б4 Поставщик 3 (Китай) после изменения коэффициента

Таким образом с помощью рассмотренной модели бюджета закупок можно управлять основными финансово-экономическими показателями компании, связанными с бизнес-процессом "Закупка товаров".

Примечание: более подробно составление моделей бюджета закупок рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Дискретная модель бюджета закупок

bud-tech.ru

В данной статье приведен пример дискретной модели бюджета закупок для компании, занимающейся оптовой торговлей.

Одна из особенностей бизнеса данной компании заключается в том, что производство товаров под своими брендами компания заказывает на предприятиях Юго-Восточной Азии. Причем минимальная партия, которую можно заказать, – это контейнер. Понятно, что контейнеры могут быть разных объемов, но все равно меньше одного даже самого маленького контейнера заказать нельзя.

Таким образом, речь идет о том, что для данной компании объемы закупка товаров – величины дискретные, а не непрерывные, т.к. компания не может заказать нецелое количество контейнеров.

На самом деле, конечно же, при закупках большинство компаний сталкиваются с определенными ограничениями по объему закупок. Т.е. объемы закупок не являются непрерывными величинами в абсолютно правильном понимании данного термина. В данном случае речь идет о том, когда объемы закупок минимальной партии товара существенно превышают ее месячные продажи.

В таком случае компания сталкивается с решением двух противоположных задач: с одной стороны нужно обеспечить наличие товара на складе, но с другой стороны нужно оптимизировать запасы, чтобы не замораживать значительные финансовые ресурсы в оборотных активах компании на длительный срок.

Для расчета затрат на закупку товаров в рассматриваемом примере используется следующая модель бюджета закупок (см. Рис. 1).

Поскольку один из первых ограничивающих факторов, существенно влияющих на бизнес компании, – это рынок сбыта, то сначала компания планирует бюджет продаж.

Продажи в компании планируют по брендам и по позициям бренда.

Таким образом, сначала на основе бюджета продаж и наценки на товары (за ввод данной информации в бюджетную модель отвечает коммерческий директор компании) рассчитывается предварительная себестоимость товаров для продажи. При этом вначале себестоимость товаров для продажи рассчитывается отдельно за каждый месяц планового периода, а затем суммарно за несколько месяцев.

Т.е. в каждом месяце потребность в товаре для продажи рассчитывается не только в текущем месяце, но и суммарно за несколько месяцев, начиная с текущего и до того месяца, который соответствует заранее определенному количеству. По каждой позиции бренда количество месяцев, которые нужно учитывать при расчете консолидированной себестоимости, имеет свое значение (см. Табл. 1). Эти параметры в бюджетную модель вводит менеджер по закупкам.

Таким образом, в дальнейших расчетах используется не текущая потребность в товаре (себестоимость товаров для продажи), а консолидированная, рассчитанная за несколько месяцев.

Это делается для того, чтобы при расчете количества закупаемых контейнеров не возникло такой ситуации, когда закупки не будут планироваться из-за того, что потребность в товаре для продажи очень маленькая (при расчете количества закупаемых контейнеров будут учитываться ограничения, о которых пойдет речь ниже).

Затем рассчитываются предварительные запасы товаров на конец периода на основе нормативов минимальных остатков товаров (норматив определяет размер запасов на конец периода как долю от продаж следующего периода). По сути, предварительные запасы товаров – это желаемый минимальный остаток. Нормативы запасов товаров на конец периода в финансово-экономическую модель бюджетирования вносит также менеджер по закупкам.

После этого формируется значение предварительных затрат на закупку с логистикой (на основе консолидированной себестоимости товаров для продажи, запасов на конец периода и запасов на начало периода).

Предварительные затраты на закупку (с затратами на логистику) рассчитываются по следующей формуле: консолидированная себестоимость товаров для продажи + желаемый минимальный остаток на конец периода – товарный остаток на начало периода.

При этом осуществляется следующая проверка. Если запасы на начало периода превышают консолидированную себестоимость товаров для продажи (потребность в товаре для продажи) и желаемые минимальные остатки на конец периода, то предварительные затраты за закупку равняются нулю.

Запасы товаров на начало первого месяца – это прогнозная экспертная оценка. Запасы товаров на начало следующих месяцев равняются итоговым запасам товаров на конец предыдущего месяца. О том как рассчитываются итоговые запасы товаров на конец периода написано ниже.

До этого момента все показатели (себестоимость товаров для продажи, запасы на начало и на конец периода, затраты на закупку товаров) рассчитывались по позициям бренда. Для расчета количества закупаемых контейнеров затраты на закупку товаров нужно рассчитать не по позициям бренда, а по поставщикам. Для того чтобы перейти от затрат на закупку товара в одной структуре (по позициям бренда) к другой (по поставщикам) нужно сделать пересчет. Это необходимо сделать потому, что у некоторых поставщиков закупается несколько позиций бренда.

После того как предварительные затраты на закупку товаров рассчитаны по поставщикам они "очищаются" от логистики (с использованием нормативов логистических затрат на доставку товаров). Данные логистические нормативы в финансовую модель бюджетирования вводит менеджер ВЭД.

Теперь рассчитывается предварительное количество контейнеров на основе средней стоимости одного контейнера (см. Рис. 1), которая в свою очередь рассчитывается путем перемножения средней стоимости кубометра и количества кубометров в одном контейнере.

В каждом периоде расчетное количество контейнеров будет нецелым числом. Поэтому нужно заложить определенный алгоритм округления дробного количества контейнеров.

В данной модели бюджета закупок при округлении дробного количества контейнеров используется ограничительный коэффициент (см. Табл. 1). Если разница между предварительным количеством контейнеров и предварительным количеством контейнеров, округленным вниз, больше данного коэффициента, то количество заказываемых контейнеров равно количеству предварительных контейнеров, округленному вверх. В противном случае количество заказываемых контейнеров равно предварительному количеству контейнеров, округленному вниз.

После того как рассчитано количество закупаемых контейнеров осуществляется обратный пересчет.

Т.е. сначала рассчитываются затраты на закупку по поставщикам путем умножения количества контейнеров на среднюю стоимость контейнера.

Затем добавляются затраты на логистику и получаются суммарные затраты на закупку по поставщикам.

Далее нужно опять изменить структуру затрат на закупку – на этот раз от закупок по поставщикам перейти к закупкам по позициям бренда.

В тех случаях, когда у одного поставщика закупается несколько позиций бренда, расчет производится следующим образом. Затраты на закупку у таких поставщиков делятся по позициям бренда в той пропорции, которая получалась при расчете предварительных затрат на закупку по позициям бренда.

После этого производится расчет себестоимости товаров для продажи. Если затраты на закупку + запасы на начало периода превышают предварительную себестоимость товаров для продажи, то итоговая себестоимость равняется предварительной. В противном случае предварительная себестоимость корректируется в меньшую сторону (до величины равной запасу на начало + затраты на закупку). Естественно в таком случае должен быть пересчитан бюджет продаж.

Запасы товаров на конец периода рассчитываются следующим образом: запасы на начало периода + затраты на закупку – себестоимость товаров для продаж.

Далее производится расчет оборачиваемости (в днях) позиций брендов, брендов и по компании в целом.

В качестве еще одного контрольного показателя рассчитывается недоотгрузка товаров как определенный процент, на который снижен первоначальный план продаж.

Примечание: на основе данных о средней стоимости одного кубометра позиции бренда рассчитывается объем, который будет занимать товар на складе. Это нужно делать, чтобы следить за тем, что объем склада был достаточен для размещения планируемых запасов товаров.

Следует отметить, что с помощью разработанной модели бюджета закупок можно согласовывать бюджетные показали компании с учетом всех установленных ограничений.

Поскольку в рассматриваемой модели бюджета закупок есть ограничения по закупкам (см. Табл. 1), то может получиться так, что скорректированный бюджет продаж будет существенно отличаться (естественно в меньшую сторону) от первоначального варианта. Кроме того отсутствие поставок некоторых товаров может приводить к недоотгрузкам, что также скажется на снижении объемов продаж.

Таким образом, после того как будут введены все необходимые данные для расчета бюджета закупок (см. Рис. 1) он будет автоматически сформирован. Также будет автоматически скорректирован бюджет продаж.

Скорректированный бюджет продаж и бюджет закупок нужно внимательно изучить. Прежде всего нужно обратить внимание на какую величину уменьшился скорректированный бюджет продаж в целом и по конкретным позициям бренда.

Коррекция первоначального бюджета продаж естественно возможна только за счет того, что по каким-то позициям бренда планируемых товарных остатков недостаточно для реализации плана продаж.

Поэтому нужно изучить все позиции бренда, по которым в бюджете закупок продаж не запланированы поставки.

Закупки могут быть не запланированы по разным причинам:

Для того чтобы понять причину почему не планируется закупить ту или иную позицию бренда удобно смотреть на графики, которые могут быть построены по каждой позиции бренда.

На таких графиках сразу видно, если закупки не планируются, при этом на последний месяц начальный остаток больше чем планируется продать, то значит причина отсутствия закупок первого типа.

Если в какие-то месяцы "Предварительная себестоимость товаров для продажи" больше, чем "Себестоимость товаров для продажи", значит сработало ограничение.

При этом нужно отметить, что ограничение может отразиться на закупках по-разному:

Пример ограничений по закупкам представлен в таблице 1. Логика подбора двух основных ограничений (коэффициента и количества месяцев, учитываемых при расчете потребности в товаре) очень простая.

Чем больше разница между продажами позиции бренда (точнее себестоимости позиции бренда) и стоимостью одного контейнера, в состав которого входит данная позиция бренда, тем большее количество месяцев нужно учитывать при расчете потребности в позиции бренда.

Чем больше значимость позиции бренда для компании, тем меньше значение коэффициента, учитываемого при округлении количества контейнеров, которые нужно будет закупить.

Таким образом, ограничения подбираются таким образом, чтобы с одной стороны не было большой недоотгрузки, а с другой стороны существенного затоваривания склада (т.е. замораживания финансовых ресурсов в товаре).

Как видно из таблицы 1 у компании 5 брендов, условно обозначенных Б1, Б2 и т.д., а также 26 позиций брендов. Названия позиций брендов в данном примере условные. Например, "Б1 Поставщик 2 (Таиланд)" означает, что это товарная группа относится к первому бренду и закупается у Поставщика 2, находящегося в Таиланде. Товары компания закупает у 20-ти поставщиков из разных стран.

№ |

Поставщик |

Позиция бренда |

коэф-нт |

кол-во месяцев |

минимальное количество контейнеров |

среднее количество контейнеров |

недоотгрузка |

1 |

Поставщик 1 (Китай) | Б4 Поставщик 1 (Китай) | 0,3 |

6 |

0,05 |

0,08 |

в норме |

2 |

Поставщик 2 (Таиланд) | Б1 Поставщик 2 (Таиланд) | 0,1 |

2 |

0,007 |

0,21 |

в норме |

| Б4 Поставщик 2 (Таиланд) | в норме |

||||||

3 |

Поставщик 3 (Китай) | Б3 Поставщик 3 (Китай) | 0,3 |

6 |

0,01 |

0,07 |

выше нормы |

| Б4 Поставщик 3 (Китай) | в норме |

||||||

4 |

Поставщик 4 (Китай) | Б1 Поставщик 4 (Китай) | 0,25 |

3 |

0,00 |

0,26 |

в норме |

5 |

Поставщик 5 (Китай) | Б3 Поставщик 5 (Китай) | 0,3 |

6 |

0,10 |

0,13 |

выше нормы |

6 |

Поставщик 6 (Китай) | Б1 Поставщик 6 (Китай) | 0,3 |

5 |

0,08 |

0,23 |

в норме |

| Б4 Поставщик 6 (Китай) | в норме |

||||||

7 |

Поставщик 7 (Китай) | Б3 Поставщик 7 (Китай) | 0 |

0 |

|

|

в норме |

8 |

Поставщик 8 (Вьетнам) | Б4 Поставщик 8 (Вьетнам) | 0,3 |

6 |

0,01 |

0,13 |

в норме |

9 |

Поставщик 9 (Индонезия) | Б1 Поставщик 9 (Индонезия) | 0,1 |

2 |

0,14 |

0,88 |

в норме |

| Б4 Поставщик 9 (Индонезия) | в норме |

||||||

| Б5 Поставщик 9 (Индонезия) | в норме |

||||||

10 |

Поставщик 10 (Корея) | Б2 Поставщик 10 (Корея) | 0,1 |

1 |

0,23 |

0,37 |

в норме |

11 |

Поставщик 11 (Корея) | Б2 Поставщик 11 (Корея) | 0,3 |

12 |

0,12 |

0,24 |

в норме |

12 |

Поставщик 12 (Китай) | Б3 Поставщик 12 (Китай) | 0,3 |

6 |

0,02 |

0,17 |

в норме |

13 |

Поставщик 13 (Филлипины) | Б1 Поставщик 13 (Филиппины) | 0,3 |

6 |

0,00 |

0,00 |

в норме |

14 |

Поставщик 14 (Китай) | Б3 Поставщик 14 (Китай) | 0,3 |

5 |

0,07 |

0,27 |

в норме |

15 |

Поставщик 15 (Китай) | Б3 Поставщик 15 (Китай) | 0,5 |

12 |

0,00 |

0,25 |

в норме |

16 |

Поставщик 16 (Китай) | Б4 Поставщик 16 (Китай) | 0,7 |

12 |

0,07 |

0,17 |

в норме |

17 |

Поставщик 17 (Китай) | Б1 Поставщик 17 (Китай) | 0,3 |

5 |

0,00 |

0,00 |

в норме |

| Б4 Поставщик 17 (Китай) | в норме |

||||||

18 |

Поставщик 18 (Китай) | Б4 Поставщик 18 (Китай) | 0,5 |

12 |

0,03 |

0,15 |

в норме |

19 |

Поставщик 19 (Китай) | Б3 Поставщик 19 (Китай) | 0,3 |

6 |

0,04 |

0,19 |

в норме |

20 |

Поставщик 20(Китай) | Б3 Поставщик 20(Китай) | 0,5 |

6 |

0,08 |

0,35 |

в норме |

Модель бюджета закупок можно настроить таким образом, что в таблице 1 будет выводиться информация о том в норме ли находится планируемая недоотгрузка товара, которая может получиться из-за ограничений по закупкам.

Как следует из таблицы 1, предварительный расчет бюджета закупок показывает, что по некоторым позиция бренда недоотгрузка получается выше нормы. Такую ситуацию допускать нельзя, а значит нужно внести определенные корректировки в ограничения по закупкам.

Рассмотрим, как можно сделать такие корректировки на примере Поставщика 3.

Графики с динамикой показателей по двум позициям бренда, закупаемых у данного поставщика представлены на рисунке 2 и 3 соответственно. Из графиков видно, что скорректированные продажи по данным позиция бренда в октябре становятся меньше первоначальных, а в ноябре и декабре продаж вообще не запланировано, т.к. не планируется поставка, а товарный запас стал нулевым.

Т.е. модель бюджета закупок не запланировала никаких поставок товара, т.к. сработали ограничения по закупкам.

Если по Поставщику 3 увеличить параметр "Кол-во месяцев" с 6 до 7 (а значение параметра "Коэффициент" оставить без изменений), то будет закуплен один контейнер в ноябре (см. Рис. 4 и 5) при этом:

Если уменьшить параметр "Коэффициент" с 0.3 до 0.2 (а значение параметра "Кол-во месяцев" оставить без изменений), то также будет закуплен один контейнер, НО в октябре (см. Рис. 6 и 7) при этом:

Таким образом с помощью рассмотренной модели бюджета закупок можно управлять основными финансово-экономическими показателями компании, связанными с бизнес-процессом "Закупка товаров".

|

|

Примечание: более подробно составление моделей бюджета закупок рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.