Термины > Бюджет производственных расходов

Александр Карпов, управляющий партнер инвестиционно-консалтинговой группы МЭК, президент Ассоциации эффективного бизнеса, председатель совета директоров издательства "Москва", автор книг по менеджменту и бизнесу (в т.ч. серии книг "100% практического бюджетирования", книги "Постановка и автоматизация управленческого учета" и книги "Управленческий учет. Made not in Russia"), разработчик методик управления (менеджмента)

bud-tech.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ситуация с бюджетом производства и бюджетом производственных расходов похожа на ситуацию с бюджетом продаж и бюджетом коммерческих расходов в том смысле, что полная информация о финансово-экономических показателях бизнес-процесса "Производство" содержится в этих двух бюджетах и они в данном примере разделены по той же причине, что и бюджет продаж с бюджетом коммерческих расходов.

Бюджет производства определяет сколько нужно произвести продукции, а также основные производственные показатели, которые должны быть при этом достигнуты. Бюджет производственных расходов показывает какие ресурсы необходимо израсходовать для того, чтобы реализовать бюджет производства, а также финансово-экономические показатели бизнес-процесса "Производство", связанные со стоимостным фактором.

Бюджет производственных расходов содержит информацию о всех расходах, связанных непосредственно с производством того объема продукции, который зафиксирован в бюджете производства. То есть по сути бюджет производственных расходов содержит информации о том во сколько обойдется компании выполнение производственного плана и поддержание ее производственных активов, которые позволят компании выполнить бюджет производства.

Бюджет производственных расходов также может состоять из нескольких бюджетов. При этом возможна различная структуризация этих бюджетов. Например, возможно выделение в отдельные бюджеты основных статей производственных расходов. При этом в компании могут появляться, например, такие бюджеты как бюджет затрат на сырье и материалы, бюджет затрат на труд основных производственных рабочих, бюджета общепроизводственных накладных расходов. Последний в свою очередь тоже может разбиваться на подбюджеты, в которых более детально представлена информация по существенным статьям бюджета общепроизводственных накладных расходов: затраты на ремонт, затраты на энергию и т.д.

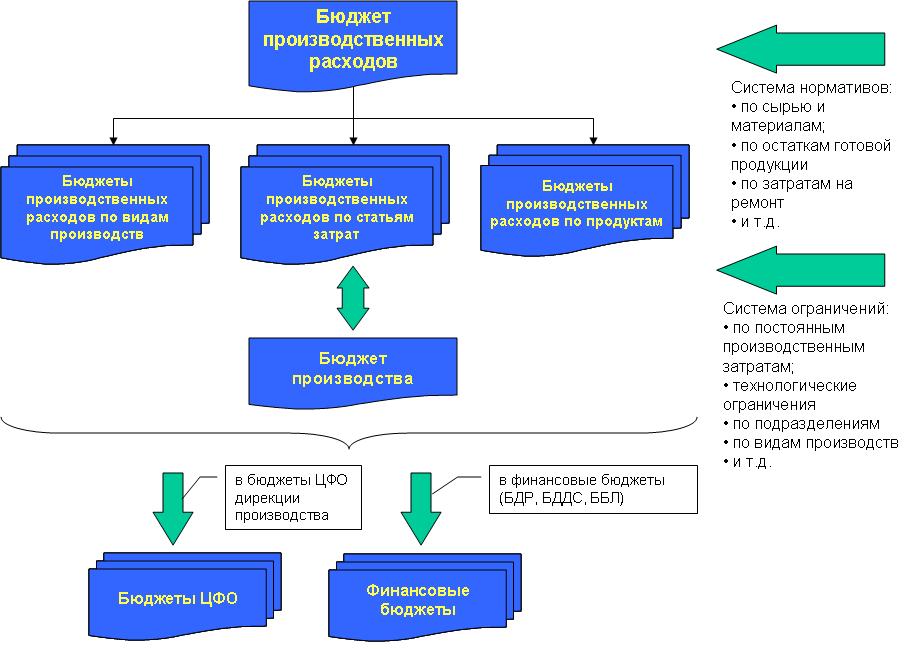

Бюджет производственных расходов может также дифференцироваться по видам производств компании. Т.е. если в компании есть несколько разнопрофильных цехов, которые выполняют свои функции на соответствующих производственных переделах, то можно составлять бюджеты производственных расходов по каждому такому виду производства (см. Рис. 1).

Рис.1. Пример структуры бюджета производственных расходов

В бюджет производственных расходов могут входить следующие группы показателей, характеризующих эффективность бизнес-процесса "Производство":

производственные расходы (все производственные расходы, которые несет компания при производстве продукции);

переменные производственные расходы (изменяются пропорционально изменению объемов производства);

постоянные производственные расходы;

% выполнения производственных нормативов;

сверхнормативные потери материальных ресурсов при производстве;

% брака;

производственная себестоимость (по каждому виду продукции);

запасы готовой продукции.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Регламент бюджетирования производственных расходов может быть разбит на две части. Первая часть связана с переменными расходами, которые могут быть рассчитаны по нормативам. Это в основном сырье и материалы, а также затраты на труд основных производственных рабочих. Данные расчеты могут проводиться сотрудниками финансовой дирекции при согласовании с производственной дирекцией.

Что кается остальных производственных затрат, то здесь уже может быть гораздо больше проблем, поскольку простыми математическими операциями уже не все можно рассчитать. Отсутствие четкого регламента взаимодействия и здесь может сослужить недобрую службу.

Например, производственные подразделения могут и сами закупать себе часть материалов для вспомогательного производства. Регламент может быть построен таким образом, что производственники сами могут позвонить поставщикам, узнать цены и занести эти цены в бюджет производственных расходов. Но при этом встает проблема, связанная с тем по какой цене будут списаны эти материалы.

Даже если производственники сами возьмут цены у поставщика, то в бухгалтерии эти материалы могут идти по другой цене. Ведь данные материалы списываться по факту будут по своим учетным ценам, а не по тем по которым закупались. К тому же эти материалы могли давно не закупать и они в малом количестве хранятся на складе, поэтому потом их могут купить уже по более дорогой, что также может привнести путаницу.

Если при этом производственникам еще начать объяснять, что в бухгалтерии по средним ценам считается, то они совсем свихнутся от такого бюджетирования. Поэтому иногда приходится идти на более простые модели (см. Книгу 3 "Финансовая модель бюджетирования"). Понятно, что финансовая модель бюджетирования и регламент бюджетирования напрямую взаимосвязаны, поэтому и сложность регламента соответствует сложности финансовой модели бюджетирования.

Следует обратить внимание на то, что при внедрении регламента бюджетирования производства особое внимание нужно обратить на контроль использования материальных активов, задействованных в производстве. Иногда бывает так, что в компании нет даже элементарного контроля средств производства.

Одна из существенных проблем внедрения регламента бюджетирования производственных расходов заключается в том, что действительно управляемость данными статьями расходов можно достичь только при комплексном планировании и контроле производственных процессов. Ну предположим все производственные расходы четко подсчитаны по нормативам, в соответствии с технологическими картами. Но ведь производственники могут и отойти от технологии, причем они могут добиться результата на текущий момент и отойти от технологии.

Это отклонение, возможно, в будущем скажется аварией и еще большими затратами, но на текущий момент времени все будет вроде как хорошо, но на самом деле компания потратит на используемые в производственных процессах ресурсы больше, чем реально было сделано.

Одной из существенных статей затрат (помимо сырья и материалов для производственных компаний) могут быть затраты на электроэнергию. Причем нужно понимать, что на данную статью затрат влияет не только главный энергетик, но и все подразделения, использующие электроэнергию. Поэтому необходимо наладить четкий регламент контроля за данной статьей затрат. К тому же все идет к тому, что в будущем стоимость электроэнергии будет только повышаться.

Особенно при разработке регламента бюджетирования производственных расходов нужно обращать внимание на важность получения достоверной информации для проведения план-фактного анализа. Вопрос касается учетной политики. Все кто участвуют в составлении бюджетов должны знать учетную политику компании. Учетная политика должна использоваться не только при подготовке фактической информации по бюджетам, но и при планировании (см. Книгу 3 "Финансовая модель бюджетирования").

Если этого не делать, то может получиться так, что будут зафиксированы отклонения факта от плана, но они будут как бы искусственными в том, смысле, что это не будет результатом более или менее эффективного выполнения бизнес-процесса.

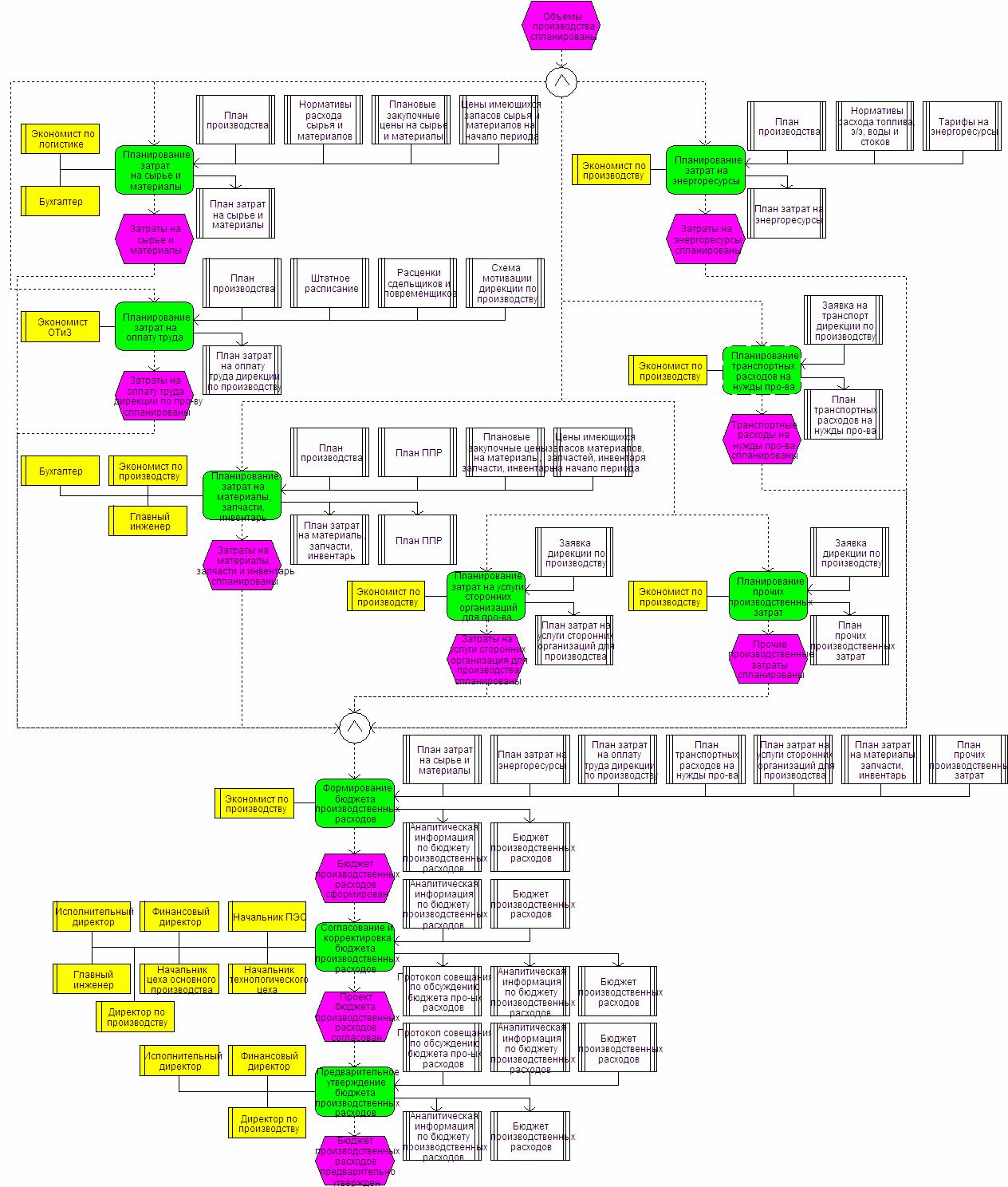

планирование затрат на сырье и материалы;

планирование затрат на энергоресурсы;

планирование затрат на оплату труда;

планирование затрат на материалы, запчасти, инвентарь;

планирование транспортных расходов на нужды производства;

планирование затрат на услуги сторонних организаций для производства;

планирование прочих производственных затрат;

формирование бюджета производственных расходов;

согласование и корректировка бюджета производственных расходов;

предварительное утверждение бюджета производственных расходов.

Рис.2. Пример регламента бюджетирования производственных расходов (на фазе планирования)

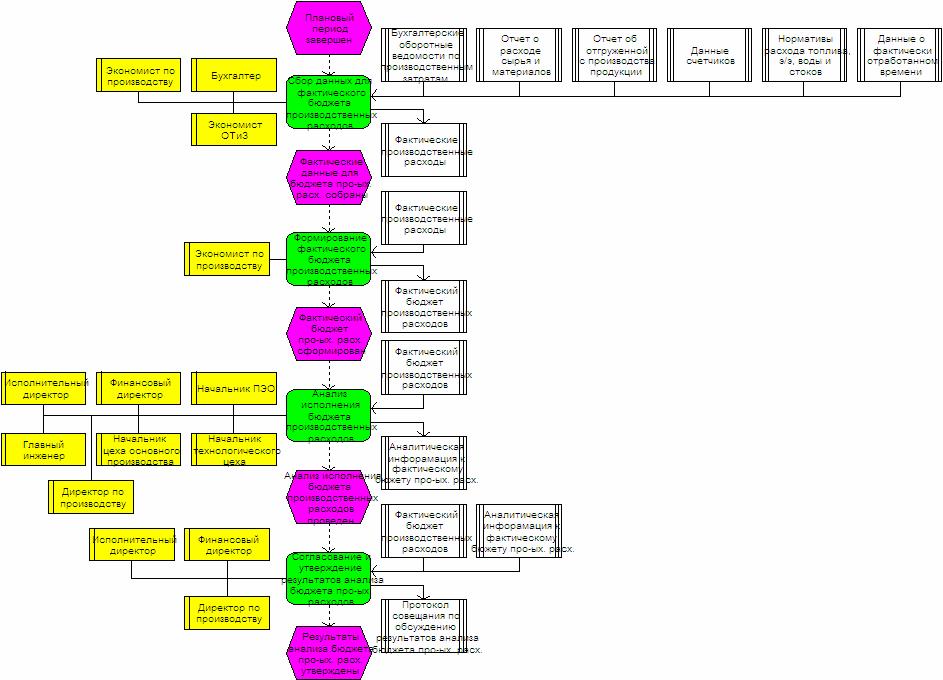

Пример основных функций, которые могут выполняться в рамках бюджетирования производственных расходов на фазе учета, контроля и анализа (см. Рис. 3):

сбор данных для фактического бюджета производственных расходов;

формирование фактического бюджета производственных расходов;

анализ исполнения бюджета производственных расходов; согласование и утверждение результатов анализа бюджета производственных расходов.

Рис. 3. Пример регламента бюджетирования производственных расходов (на фазе учета, контроля и анализа)

При разработке бюджета производственных расходов компании часто сталкиваются с такой проблемой. Все вроде бы здесь логично, то есть на основе плана производства должны рассчитываться производственные затраты. Переменные производственные затраты, например, может планировать ПЭО на основе нормативов, а постоянные производственные затраты планируют производственные подразделения.

Иногда бывает так, что информация о плане производства задерживается (например, из-за задержки бюджета продаж), и производственники начинают возмущаться по поводу того как же им при этом планировать производственные расходы, связанные с поддержанием производственной системы. Таким образом, получается, что производственный блок, по сути, выпадает из системы планирования.

При планировании затрат на ремонты часто идут от факта. При этом используется такая логика, что если они раньше столько-то использовали, то и сейчас нужно выделать столько же или даже больше. Как сказал директор одной компании в аналогичной ситуации: "Производственники и раньше налево продавали запчасти и материалы, и сейчас будут продавать, только теперь все эти затраты фиксируются в бюджете".

Такую ситуацию можно исправить за счет введения системы ограничений. При этом ограничения нужно вводить не только на затраты, но и на выплаты, и на активы, которые сейчас находятся в распоряжении у подразделений. Все эти категории (затраты, выплаты, активы), естественно, между собой связаны. В начале можно установить ограничения, что называется с запасом, а потом постепенно их уменьшать. Реализация такого решения, конечно же, потребует более сложной системы учета, но зато это даст нужный эффект.

Для производственного предприятия бюджет производственных расходов имеет очень большое значение, поскольку, как правило, производственные затраты составляют наиболее существенную часть в суммарных расходах. При составлении бюджета производственных расходов очень важно контролировать как объемную, так и ценовую составляющую. Часть объемной составляющей может контролироваться с помощью нормативов, а часть – с помощью системы ограничений. Что касается контроля ценового фактора, то здесь, к сожалению, сложно назвать какой-то один универсальный инструмент.

Накладные, естественно, по отношению к продуктам, а не к производственной дирекции. То есть отвечать за эти затраты, естественно, должна производственная дирекция. Причем отвечать не только за исполнение, но и за подготовку. Если при подготовке прямых производственных расходов сотрудники производственной дирекции могут выполнять только согласующую функцию, то при расчете затрат вспомогательного производства основную часть работы должны делать именно они.

Финансовая дирекция при этом должна помогать, в основном, предоставлением информации о стоимости уже имеющихся материальных ресурсов, используемых производственной дирекцией. Всю же объемную часть должны планировать службы главного инженера.

Итак, прямые производственные расходы в рассматриваемом примере бюджета разбиваются по каждому продукту, а внутри продуктов – на материальную и трудовую часть. Материальная часть затрат в свою очередь содержит информацию о затратах по каждому материалу. В таблице 1 детально представлена информация о затратах только по первому продукту. По остальным продуктовым позициям видны данные только о суммарных материальных и трудовых затратах.

Таблица 1. Пример бюджета производственных расходов

Что касается планирования общепроизводственных накладных расходов, то в данном примере бюджета для каждой статьи используется своя методика. Данные об амортизации основных средств производственной дирекции берутся из бюджета основных средств, который составляется по каждому подразделению в разрезе каждого основного средства.

Затраты на аренду производственных помещений планируются на основе уже заключенных договоров с арендодателями. Кроме того, если планируется расширение производственных помещений, то при этом собирается информация о стоимости аренды из имеющихся предложений на рынке недвижимости.

Энергетические расходы планируются отделом главного энергетика на основе прогнозов тарифов и плановых объемов использования энергоресурсов. Последние рассчитываются на основе плана производства и планов ремонтов. При этом, естественно, учитывается фактор сезонности, поскольку в зимний период энергопотребление может быть существенно выше, чем летом.

Информация о зарплате персонала производственного блока поступает из бюджета оплаты труда, который составляется в целом по компании и по каждому подразделению.

Затраты на содержание и ремонт производственных объектов берутся из графика планово-предупредительных ремонтов (ППР), который подготавливается службами главного инженера.

И наконец, прочие производственные накладные расходы в данной модели планируются фиксированной суммой по каждому месяцу. Хотя для этого может использоваться и более сложная модель. То есть все эти расходы могут составляться на основании заявок, подготавливаемых каждым подразделением производственной дирекции.

При выборе сложности модели нужно помнить основные факторы, которые должны повлиять на уровень сложности: управляемость (величина план-фактного отклонения), существенность статьи затрат, фактическая динамика статьи затрат. В данном случае было принято решение не усложнять модель.

Помимо данных о прямых и накладных производственных расходах, рассматриваемый пример бюджета содержит информацию о производственной себестоимости единицы продукции, а также данные о запасах готовой продукции.

В таблице 2 представлен пример графика планово-предупредительных ремонтов (ППР). Правда, в данном случае он составлен для компании в целом, а не только для производственной дирекции. В рассматриваемом примере графика ППР в плановом периоде предполагается проводить либо капитальные ремонты (КР), либо техническое обслуживание (ТО).

Таблица 2. Пример годового графика планово-предупредительных ремонтов (ППР)

В колонке "Нормативы использования ресурса между ремонтами (мес)" указывается частота проведения соответствующих работ в плановом периоде. То есть, если, например, для производственного оборудования в данной колонке в столбце "КР" указано 3, а в столбце "ТО" – 1 , это значит, что капитальные ремонты должны проводиться не реже, чем через каждые три месяца, а техническое обслуживание – каждый месяц. При этом, естественно, нет смысла проводить техническое обслуживание в те месяцы, когда производится капитальный ремонт. Исходя из этой логики заполняется график проведения ремонтов, то есть в каждом периоде указывается либо "КР", либо "ТО". Все это проделывается для каждого объекта (см. Табл. 2).

По каждому объекту определяются затраты на проведение капитального ремонта и техобслуживания. Соответствующие суммы проставляются в колонке "Стоимость ремонтов (тыс. руб.)". При этом каждая сумма разбивается на составляющие. Названия этих элементов записаны под каждым объектом, которые предполагается ремонтировать.

Таким образом, на основе графика проведения ремонтов и их стоимости формируются затраты на проведения капитальных ремонтов и техобслуживания по каждому месяцу планируемого года. Данные о затратах на ремонты объектов производственной дирекции попадают в бюджет производственных расходов (см. Табл. 1). На самом деле, конечно же, помимо такого сводного графика ППР, могут составляться более детальные планы проведения каждого ремонта. Для этого может использоваться более детальный формат планирования.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Бюджет производственных расходов

Александр Карпов, управляющий партнер инвестиционно-консалтинговой группы МЭК, президент Ассоциации эффективного бизнеса, председатель совета директоров издательства "Москва", автор книг по менеджменту и бизнесу (в т.ч. серии книг "100% практического бюджетирования", книги "Постановка и автоматизация управленческого учета" и книги "Управленческий учет. Made not in Russia"), разработчик методик управления (менеджмента)

bud-tech.ru

Бюджет производственных расходов в управлении компанией

Бюджет производства определяет сколько нужно произвести продукции, а также основные производственные показатели, которые должны быть при этом достигнуты. Бюджет производственных расходов показывает какие ресурсы необходимо израсходовать для того, чтобы реализовать бюджет производства, а также финансово-экономические показатели бизнес-процесса "Производство", связанные со стоимостным фактором.

Бюджет производственных расходов содержит информацию о всех расходах, связанных непосредственно с производством того объема продукции, который зафиксирован в бюджете производства. То есть по сути бюджет производственных расходов содержит информации о том во сколько обойдется компании выполнение производственного плана и поддержание ее производственных активов, которые позволят компании выполнить бюджет производства.

Бюджет производственных расходов также может состоять из нескольких бюджетов. При этом возможна различная структуризация этих бюджетов. Например, возможно выделение в отдельные бюджеты основных статей производственных расходов. При этом в компании могут появляться, например, такие бюджеты как бюджет затрат на сырье и материалы, бюджет затрат на труд основных производственных рабочих, бюджета общепроизводственных накладных расходов. Последний в свою очередь тоже может разбиваться на подбюджеты, в которых более детально представлена информация по существенным статьям бюджета общепроизводственных накладных расходов: затраты на ремонт, затраты на энергию и т.д.

Бюджет производственных расходов может также дифференцироваться по видам производств компании. Т.е. если в компании есть несколько разнопрофильных цехов, которые выполняют свои функции на соответствующих производственных переделах, то можно составлять бюджеты производственных расходов по каждому такому виду производства (см. Рис. 1).

Регламент бюджетирования производственные расходов

Примеры регламентов бюджетирования можно найти в методике "Бюджетное управление предприятием"

Что кается остальных производственных затрат, то здесь уже может быть гораздо больше проблем, поскольку простыми математическими операциями уже не все можно рассчитать. Отсутствие четкого регламента взаимодействия и здесь может сослужить недобрую службу.

Например, производственные подразделения могут и сами закупать себе часть материалов для вспомогательного производства. Регламент может быть построен таким образом, что производственники сами могут позвонить поставщикам, узнать цены и занести эти цены в бюджет производственных расходов. Но при этом встает проблема, связанная с тем по какой цене будут списаны эти материалы.

Даже если производственники сами возьмут цены у поставщика, то в бухгалтерии эти материалы могут идти по другой цене. Ведь данные материалы списываться по факту будут по своим учетным ценам, а не по тем по которым закупались. К тому же эти материалы могли давно не закупать и они в малом количестве хранятся на складе, поэтому потом их могут купить уже по более дорогой, что также может привнести путаницу.

Если при этом производственникам еще начать объяснять, что в бухгалтерии по средним ценам считается, то они совсем свихнутся от такого бюджетирования. Поэтому иногда приходится идти на более простые модели (см. Книгу 3 "Финансовая модель бюджетирования"). Понятно, что финансовая модель бюджетирования и регламент бюджетирования напрямую взаимосвязаны, поэтому и сложность регламента соответствует сложности финансовой модели бюджетирования.

Следует обратить внимание на то, что при внедрении регламента бюджетирования производства особое внимание нужно обратить на контроль использования материальных активов, задействованных в производстве. Иногда бывает так, что в компании нет даже элементарного контроля средств производства.

Одна из существенных проблем внедрения регламента бюджетирования производственных расходов заключается в том, что действительно управляемость данными статьями расходов можно достичь только при комплексном планировании и контроле производственных процессов. Ну предположим все производственные расходы четко подсчитаны по нормативам, в соответствии с технологическими картами. Но ведь производственники могут и отойти от технологии, причем они могут добиться результата на текущий момент и отойти от технологии.

Это отклонение, возможно, в будущем скажется аварией и еще большими затратами, но на текущий момент времени все будет вроде как хорошо, но на самом деле компания потратит на используемые в производственных процессах ресурсы больше, чем реально было сделано.

Одной из существенных статей затрат (помимо сырья и материалов для производственных компаний) могут быть затраты на электроэнергию. Причем нужно понимать, что на данную статью затрат влияет не только главный энергетик, но и все подразделения, использующие электроэнергию. Поэтому необходимо наладить четкий регламент контроля за данной статьей затрат. К тому же все идет к тому, что в будущем стоимость электроэнергии будет только повышаться.

Особенно при разработке регламента бюджетирования производственных расходов нужно обращать внимание на важность получения достоверной информации для проведения план-фактного анализа. Вопрос касается учетной политики. Все кто участвуют в составлении бюджетов должны знать учетную политику компании. Учетная политика должна использоваться не только при подготовке фактической информации по бюджетам, но и при планировании (см. Книгу 3 "Финансовая модель бюджетирования").

Если этого не делать, то может получиться так, что будут зафиксированы отклонения факта от плана, но они будут как бы искусственными в том, смысле, что это не будет результатом более или менее эффективного выполнения бизнес-процесса.

Пример регламента бюджетирования производственных расходов

Модель бюджета производственных расходов

При разработке бюджета производственных расходов компании часто сталкиваются с такой проблемой. Все вроде бы здесь логично, то есть на основе плана производства должны рассчитываться производственные затраты. Переменные производственные затраты, например, может планировать ПЭО на основе нормативов, а постоянные производственные затраты планируют производственные подразделения.

Иногда бывает так, что информация о плане производства задерживается (например, из-за задержки бюджета продаж), и производственники начинают возмущаться по поводу того как же им при этом планировать производственные расходы, связанные с поддержанием производственной системы. Таким образом, получается, что производственный блок, по сути, выпадает из системы планирования.

При планировании затрат на ремонты часто идут от факта. При этом используется такая логика, что если они раньше столько-то использовали, то и сейчас нужно выделать столько же или даже больше. Как сказал директор одной компании в аналогичной ситуации: "Производственники и раньше налево продавали запчасти и материалы, и сейчас будут продавать, только теперь все эти затраты фиксируются в бюджете".

Такую ситуацию можно исправить за счет введения системы ограничений. При этом ограничения нужно вводить не только на затраты, но и на выплаты, и на активы, которые сейчас находятся в распоряжении у подразделений. Все эти категории (затраты, выплаты, активы), естественно, между собой связаны. В начале можно установить ограничения, что называется с запасом, а потом постепенно их уменьшать. Реализация такого решения, конечно же, потребует более сложной системы учета, но зато это даст нужный эффект.

Для производственного предприятия бюджет производственных расходов имеет очень большое значение, поскольку, как правило, производственные затраты составляют наиболее существенную часть в суммарных расходах. При составлении бюджета производственных расходов очень важно контролировать как объемную, так и ценовую составляющую. Часть объемной составляющей может контролироваться с помощью нормативов, а часть – с помощью системы ограничений. Что касается контроля ценового фактора, то здесь, к сожалению, сложно назвать какой-то один универсальный инструмент.

Пример модели бюджета производственных расходов

Накладные, естественно, по отношению к продуктам, а не к производственной дирекции. То есть отвечать за эти затраты, естественно, должна производственная дирекция. Причем отвечать не только за исполнение, но и за подготовку. Если при подготовке прямых производственных расходов сотрудники производственной дирекции могут выполнять только согласующую функцию, то при расчете затрат вспомогательного производства основную часть работы должны делать именно они.

Финансовая дирекция при этом должна помогать, в основном, предоставлением информации о стоимости уже имеющихся материальных ресурсов, используемых производственной дирекцией. Всю же объемную часть должны планировать службы главного инженера.

Итак, прямые производственные расходы в рассматриваемом примере бюджета разбиваются по каждому продукту, а внутри продуктов – на материальную и трудовую часть. Материальная часть затрат в свою очередь содержит информацию о затратах по каждому материалу. В таблице 1 детально представлена информация о затратах только по первому продукту. По остальным продуктовым позициям видны данные только о суммарных материальных и трудовых затратах.

| Статьи бюджета | год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||

| Прямые производственные расходы (тыс. руб.) | 100 428 | 7 175 | 7 623 | 8 035 | 8 508 | 7 498 | 7 146 | 6 216 | 6 172 | 8 895 | 9 860 | 10 987 | 12 314 | |||

| по продукту 1 | 25 562 | 1 869 | 1 979 | 2 084 | 2 204 | 1 951 | 1 854 | 1 535 | 1 533 | 2 278 | 2 504 | 2 745 | 3 026 | |||

| расходы на материалы | 24 645 | 1 798 | 1 905 | 2 007 | 2 125 | 1 882 | 1 790 | 1 478 | 1 476 | 2 196 | 2 416 | 2 649 | 2 923 | |||

| материал 1 | 8 477 | 619 | 655 | 690 | 731 | 647 | 616 | 508 | 508 | 755 | 831 | 911 | 1 005 | |||

| материал 2 | 6 681 | 488 | 516 | 544 | 576 | 510 | 485 | 401 | 400 | 595 | 655 | 718 | 792 | |||

| материал 3 | 4 410 | 322 | 341 | 359 | 380 | 337 | 320 | 264 | 264 | 393 | 432 | 474 | 523 | |||

| материал 4 | 3 257 | 238 | 252 | 265 | 281 | 249 | 236 | 195 | 195 | 290 | 319 | 350 | 386 | |||

| материал 5 | 1 821 | 133 | 141 | 148 | 157 | 139 | 132 | 109 | 109 | 162 | 178 | 196 | 216 | |||

| труд производственных рабочих | 917 | 71 | 74 | 76 | 79 | 69 | 64 | 58 | 56 | 82 | 89 | 95 | 103 | |||

| по продукту 2 | 27 745 | 1 992 | 2 109 | 2 216 | 2 340 | 2 087 | 1 992 | 1 662 | 1 673 | 2 526 | 2 760 | 3 036 | 3 351 | |||

| расходы на материалы | 26 756 | 1 917 | 2 031 | 2 136 | 2 256 | 2 014 | 1 924 | 1 600 | 1 612 | 2 435 | 2 663 | 2 931 | 3 237 | |||

| труд производственных рабочих | 990 | 75 | 78 | 81 | 84 | 73 | 68 | 62 | 61 | 91 | 97 | 105 | 114 | |||

| по продукту 3 | 23 328 | 1 719 | 1 831 | 1 932 | 2 048 | 1 796 | 1 698 | 1 395 | 1 379 | 2 012 | 2 233 | 2 493 | 2 793 | |||

| расходы на материалы | 22 478 | 1 653 | 1 761 | 1 860 | 1 973 | 1 732 | 1 639 | 1 342 | 1 328 | 1 938 | 2 152 | 2 405 | 2 696 | |||

| труд производственных рабочих | 850 | 66 | 69 | 72 | 75 | 64 | 60 | 53 | 52 | 74 | 80 | 88 | 97 | |||

| по продукту 4 | 21 203 | 1 595 | 1 705 | 1 803 | 1 916 | 1 663 | 1 563 | 1 272 | 1 243 | 1 772 | 1 984 | 2 210 | 2 477 | |||

| расходы на материалы | 20 426 | 1 533 | 1 640 | 1 735 | 1 846 | 1 603 | 1 508 | 1 223 | 1 197 | 1 706 | 1 912 | 2 132 | 2 390 | |||

| труд производственных рабочих | 777 | 62 | 65 | 67 | 70 | 60 | 55 | 49 | 47 | 65 | 72 | 78 | 86 | |||

| по продукту 5 | 2 590 | 0 | 0 | 0 | 0 | 0 | 38 | 351 | 344 | 307 | 378 | 504 | 668 | |||

| расходы на материалы | 2 382 | 0 | 0 | 0 | 0 | 0 | 35 | 322 | 315 | 282 | 348 | 464 | 616 | |||

| труд производственных рабочих | 208 | 0 | 0 | 0 | 0 | 0 | 3 | 30 | 29 | 25 | 30 | 40 | 52 | |||

| Общепроизводственные расходы (тыс. руб.) | 14 429 | 1 465 | 724 | 717 | 1 124 | 1 421 | 1 111 | 1 832 | 1 096 | 1 106 | 1 533 | 1 146 | 1 156 | |||

| Амортизация ОС дирекции по производству | 3 877 | 36 | 36 | 39 | 39 | 463 | 463 | 463 | 468 | 468 | 468 | 468 | 468 | |||

| Аренда производственных помещений | 2 400 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | |||

| Энергетические расходы | 1 380 | 150 | 140 | 130 | 120 | 110 | 100 | 90 | 80 | 90 | 100 | 130 | 140 | |||

| Зарплата персонала производственного блока | 3 780 | 315 | 315 | 315 | 315 | 315 | 315 | 315 | 315 | 315 | 315 | 315 | 315 | |||

| Содержание и ремонт производственных объектов | 2 572 | 754 | 23 | 23 | 440 | 23 | 23 | 754 | 23 | 23 | 440 | 23 | 23 | |||

| Прочие производственные накладные расходы | 420 | 10 | 10 | 10 | 10 | 310 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | |||

| Итого производственные расходы (тыс. руб.) | 114 857 | 8 640 | 8 347 | 8 752 | 9 632 | 8 918 | 8 256 | 8 048 | 7 268 | 10 001 | 11 392 | 12 133 | 13 470 | |||

| Производственная себестоимость единицы продукции (руб.) | ||||||||||||||||

| Продукт 1 | 530 | 541 | 551 | 562 | 572 | 583 | 537 | 548 | 558 | 569 | 580 | 591 | ||||

| Продукт 2 | 533 | 543 | 554 | 564 | 575 | 586 | 540 | 550 | 561 | 572 | 583 | 594 | ||||

| Продукт 3 | 522 | 532 | 542 | 553 | 563 | 574 | 529 | 539 | 549 | 560 | 571 | 582 | ||||

| Продукт 4 | 519 | 529 | 539 | 550 | 560 | 571 | 526 | 536 | 546 | 557 | 568 | 579 | ||||

| Продукт 5 | 0 | 0 | 0 | 0 | 0 | 515 | 476 | 485 | 494 | 503 | 512 | 522 | ||||

| Запасы готовой продукции на конец периода (тыс. руб.) | 1 231 | 746 | 784 | 847 | 740 | 705 | 680 | 579 | 865 | 959 | 1 066 | 1 208 | 1 231 | |||

| Продукт 1 | 303 | 194 | 203 | 219 | 193 | 184 | 168 | 143 | 222 | 244 | 267 | 297 | 303 | |||

| Продукт 2 | 335 | 206 | 216 | 233 | 206 | 197 | 182 | 156 | 246 | 269 | 295 | 329 | 335 | |||

| Продукт 3 | 279 | 179 | 188 | 204 | 177 | 168 | 153 | 129 | 196 | 217 | 242 | 274 | 279 | |||

| Продукт 4 | 248 | 167 | 176 | 191 | 164 | 155 | 139 | 117 | 172 | 193 | 214 | 243 | 248 | |||

| Продукт 5 | 67 | 0 | 0 | 0 | 0 | 0 | 38 | 34 | 30 | 36 | 48 | 66 | 67 | |||

Что касается планирования общепроизводственных накладных расходов, то в данном примере бюджета для каждой статьи используется своя методика. Данные об амортизации основных средств производственной дирекции берутся из бюджета основных средств, который составляется по каждому подразделению в разрезе каждого основного средства.

Затраты на аренду производственных помещений планируются на основе уже заключенных договоров с арендодателями. Кроме того, если планируется расширение производственных помещений, то при этом собирается информация о стоимости аренды из имеющихся предложений на рынке недвижимости.

Энергетические расходы планируются отделом главного энергетика на основе прогнозов тарифов и плановых объемов использования энергоресурсов. Последние рассчитываются на основе плана производства и планов ремонтов. При этом, естественно, учитывается фактор сезонности, поскольку в зимний период энергопотребление может быть существенно выше, чем летом.

Информация о зарплате персонала производственного блока поступает из бюджета оплаты труда, который составляется в целом по компании и по каждому подразделению.

Затраты на содержание и ремонт производственных объектов берутся из графика планово-предупредительных ремонтов (ППР), который подготавливается службами главного инженера.

И наконец, прочие производственные накладные расходы в данной модели планируются фиксированной суммой по каждому месяцу. Хотя для этого может использоваться и более сложная модель. То есть все эти расходы могут составляться на основании заявок, подготавливаемых каждым подразделением производственной дирекции.

При выборе сложности модели нужно помнить основные факторы, которые должны повлиять на уровень сложности: управляемость (величина план-фактного отклонения), существенность статьи затрат, фактическая динамика статьи затрат. В данном случае было принято решение не усложнять модель.

Помимо данных о прямых и накладных производственных расходах, рассматриваемый пример бюджета содержит информацию о производственной себестоимости единицы продукции, а также данные о запасах готовой продукции.

В таблице 2 представлен пример графика планово-предупредительных ремонтов (ППР). Правда, в данном случае он составлен для компании в целом, а не только для производственной дирекции. В рассматриваемом примере графика ППР в плановом периоде предполагается проводить либо капитальные ремонты (КР), либо техническое обслуживание (ТО).

№ |

Наименование объекта |

Нормативы использования ресурса между ремонтами (мес) |

Стоимость ремонтов (тыс. руб.) |

Год |

График ремонтов |

|||||||||||||||

КР |

ТО |

КР |

ТО |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||||

1 |

Производство | |

|

|

|

2 572

|

754

|

23

|

23

|

440

|

23

|

23

|

754

|

23

|

23

|

440

|

23

|

23

|

||

| |

производственное оборудование | 3 |

1 |

424 |

23 |

|

КР

|

ТО

|

ТО

|

КР

|

ТО

|

ТО

|

КР

|

ТО

|

ТО

|

КР

|

ТО

|

ТО

|

||

| |

замена выработанных частей | |

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

смазочные материалы | |

|

23 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

МБП | |

|

8 |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

инструменты | |

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

спецодежда | |

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

работа | |

|

70 |

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

производственные помещения | 6 |

3 |

330 |

16 |

|

КР

|

|

|

ТО

|

|

|

КР

|

|

|

ТО

|

|

|

||

| |

капремонт | |

|

250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

моющие средства | |

|

5 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

МБП | |

|

10 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

инструменты | |

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

спецодежда | |

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

работа | |

|

40 |

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2 |

Логистика | |

|

|

|

848

|

380

|

0

|

15

|

14

|

15

|

0

|

380

|

0

|

15

|

14

|

15

|

0

|

||

| |

транспорт | 6 |

2 |

197 |

15 |

|

КР

|

|

ТО

|

|

ТО

|

|

КР

|

|

ТО

|

|

ТО

|

|

||

| |

капремонт | |

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

смазочные материалы | |

|

20 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

МБП | |

|

10 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

инструменты | |

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

спецодежда | |

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

работа | |

|

40 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

складские помещения | 6 |

3 |

183 |

14 |

|

КР

|

|

|

ТО

|

|

|

КР

|

|

|

ТО

|

|

|

||

| |

капремонт | |

|

120 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

моющие средства | |

|

3 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

МБП | |

|

8 |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

инструменты | |

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

спецодежда | |

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

работа | |

|

35 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

3 |

Администрация | |

|

|

|

674

|

181

|

26

|

26

|

52

|

26

|

26

|

181

|

26

|

26

|

52

|

26

|

26

|

||

| |

оргтехника | |

1 |

|

26 |

|

ТО

|

ТО

|

ТО

|

ТО

|

ТО

|

ТО

|

ТО

|

ТО

|

ТО

|

ТО

|

ТО

|

ТО

|

||

| |

замена комплектующих | |

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

расходные материалы | |

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

обслуживание | |

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

офисные помещения | 6 |

3 |

155 |

26 |

|

КР

|

|

|

ТО

|

|

|

КР

|

|

|

ТО

|

|

|

||

| |

капремонт | |

|

70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

моющие средства | |

|

5 |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

МБП | |

|

15 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

инструменты | |

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

спецодежда | |

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| |

работа | |

|

40 |

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| ИТОГО затраты на ремонты (тыс. руб.) | |

|

|

|

4 094

|

1 315

|

49

|

64

|

506

|

64

|

49

|

1 315

|

49

|

64

|

506

|

64

|

49

|

|||

|

|

В колонке "Нормативы использования ресурса между ремонтами (мес)" указывается частота проведения соответствующих работ в плановом периоде. То есть, если, например, для производственного оборудования в данной колонке в столбце "КР" указано 3, а в столбце "ТО" – 1 , это значит, что капитальные ремонты должны проводиться не реже, чем через каждые три месяца, а техническое обслуживание – каждый месяц. При этом, естественно, нет смысла проводить техническое обслуживание в те месяцы, когда производится капитальный ремонт. Исходя из этой логики заполняется график проведения ремонтов, то есть в каждом периоде указывается либо "КР", либо "ТО". Все это проделывается для каждого объекта (см. Табл. 2).

По каждому объекту определяются затраты на проведение капитального ремонта и техобслуживания. Соответствующие суммы проставляются в колонке "Стоимость ремонтов (тыс. руб.)". При этом каждая сумма разбивается на составляющие. Названия этих элементов записаны под каждым объектом, которые предполагается ремонтировать.

Таким образом, на основе графика проведения ремонтов и их стоимости формируются затраты на проведения капитальных ремонтов и техобслуживания по каждому месяцу планируемого года. Данные о затратах на ремонты объектов производственной дирекции попадают в бюджет производственных расходов (см. Табл. 1). На самом деле, конечно же, помимо такого сводного графика ППР, могут составляться более детальные планы проведения каждого ремонта. Для этого может использоваться более детальный формат планирования.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.