Термины > Бюджет транспортных расходов

Александр Карпов, управляющий партнер инвестиционно-консалтинговой группы МЭК, президент Ассоциации эффективного бизнеса, председатель совета директоров издательства "Москва", автор книг по менеджменту и бизнесу (в т.ч. серии книг "100% практического бюджетирования", книги "Постановка и автоматизация управленческого учета" и книги "Управленческий учет. Made not in Russia"), разработчик методик управления (менеджмента)

bud-tech.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Бюджет транспортных расходов предназначен для финансово-экономического управления и повышения эффективности бизнес-процесса "Транспортировка". Выполнение бюджета транспортных затрат должно обеспечить и выполнение бюджета продаж, и бюджета производства, и бюджета закупок и т.д.

То есть в бюджете транспортных расходов содержится информация об эффективности использования всего транспорта и во всех бизнес-процессах компании (Продажи, Производство, Снабжение, Складирование и т.д.). Бюджет транспортных затрат должен составляться в разрезе всех транспортных средств и в разрезе всех подразделений, использующих транспортные средства.

Бюджет транспортных расходов может содержать, например, следующие группы показателей, характеризующих эффективность бизнес-процесса "Транспортировка": суммарные затраты на транспортировку;

коэффициент выхода транспорта на линию;

экономия/ перерасход материалов на обслуживание транспорта;

экономия/ перерасход ГСМ на транспорт;

количество машино/дней простоя;

соотношение собственного и заемного транспорта;

транспортные затраты в разрезе подразделений и транспортных средств (ТС);

транспортные затраты в разрезе статей.

Сложность бизнес-процесса "Транспортировка" объясняется тем, что этот бизнес-процесс частично может входить в остальные основные бизнес-процессы компании. Например, транспортировка есть при доставке сырья и материалов или коммерческой продукции (бизнес-процесс "Снабжение"). Транспортировка есть при складировании продукции (бизнес-процесс "Складирование"). Транспортировка есть на самом производстве (бизнес-процесс "Производство") и, наконец, транспортировка есть при доставке продукции (бизнес-процесс "Продажи").

Получается, что на показатели эффективности бизнес-процесса "Транспортировка" влияют большое количество подразделений, начиная от самого транспортного цеха. Далее идет отдел снабжения, который заказывает транспорт для доставки материалов/коммерческой продукции. Затем склады/распределительный центр используют погрузчики для складирования привезенных материалов/коммерческой продукции (а потом и для отгрузки готовой продукции).

После этого на производстве используется транспортная техника для внутреннего перемещения. И в завершении транспортные средства используются для доставки продукции клиентам. При этом необходимо таким образом распределить имеющийся парк транспортных средств, чтобы его использование было максимально эффективным для компании в целом.

В периоды сезонных всплесков собственного парка транспортных средств может не хватать и тогда возникает задача привлечения внешнего транспорта и здесь опять встает задача его эффективного распределения.

Примечание: подробнее об использовании бюджета транспортных затрат в управлении компанией можно узнать в Части I "Бюджетирование как инструмент управления" семинара-практикума "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Поскольку бюджет транспортных затрат является своего рода кросс-функциональным бюджетом, при составлении которого участвуют все подразделения, пользующиеся транспортом, то добиться четкого выполнения регламента при составлении этого бюджета не так то просто.

Естественно, что при оперативном управлении транспортом, необходимо учитывать приоритеты. Например, если есть заявка на сегодняшний день на одну и ту же машину, но в одном случае она нужна для того, чтобы продукцию развести, а в другом, чтобы мусор вывести с производства, то естественно, что мусор может подождать денек, а клиент ждать не будет.

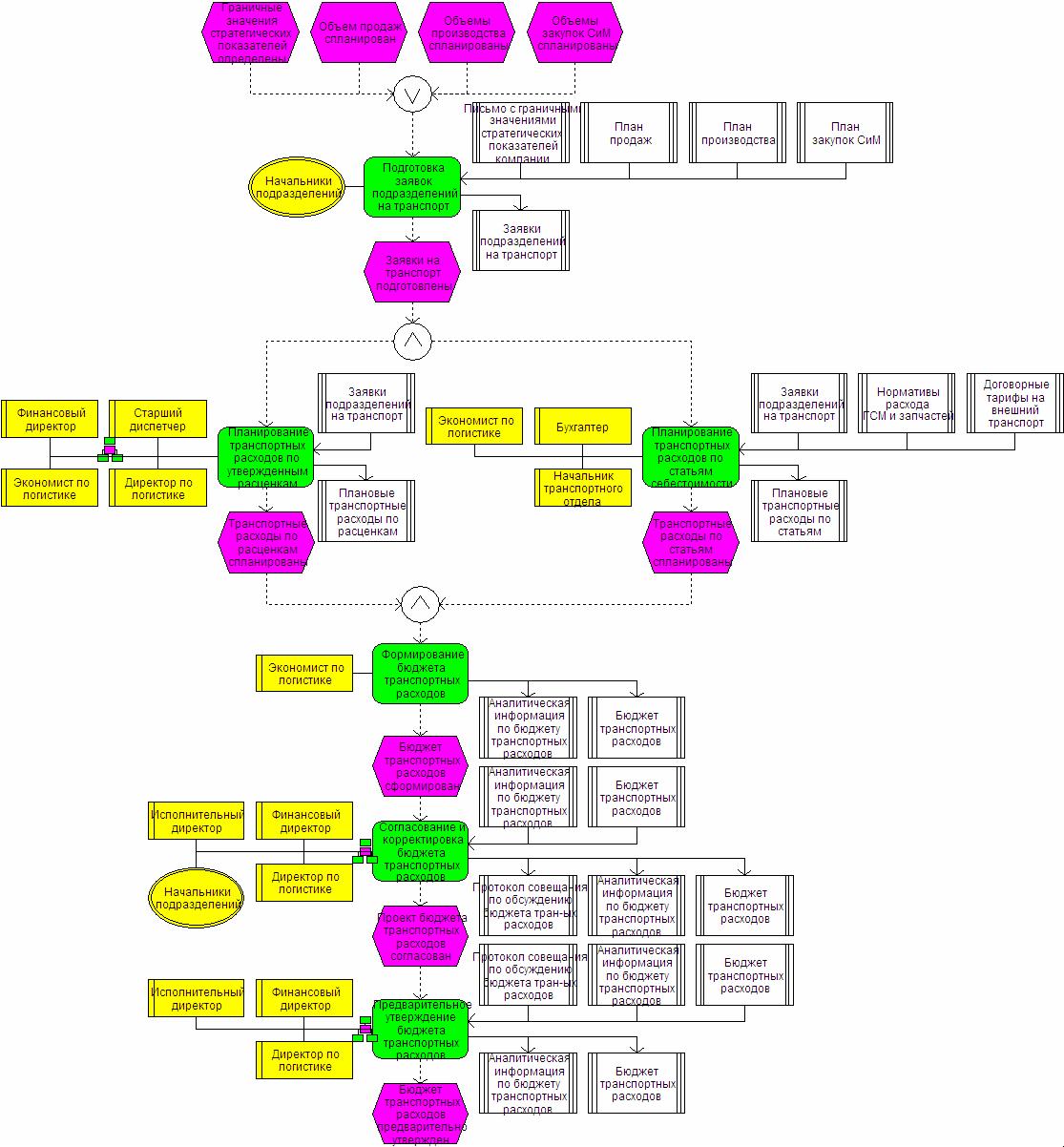

В составлении бюджета транспортных расходов фактически принимают участие все подразделения, использующие транспорт, т.к. они должны подготовить заявки на транспорт, на основе которых и будет составляться бюджет транспортных затрат. Поэтому здесь необходимо выстроить четкий и жесткий регламент бюджетирования и не допускать неразберихи.

Заявка на транспорт обязательно должна быть подписана руководителем подразделения. Это должно быть отражено в регламенте и донесено до всех участников процесса бюджетирования.

подготовка заявок подразделений на транспорт;

планирование транспортных расходов по утвержденным расценкам;

планирование транспортных расходов по статьям себестоимости;

формирование бюджета транспортных затрат;

согласование и корректировка бюджета транспортных расходов;

предварительное утверждение бюджета транспортных затрат.

Рис.1. Пример регламента бюджетирования транспортных расходов (на фазе планирования)

Пример основных функций, которые могут выполняться в рамках бюджетирования транспортных затрат на фазе учета, контроля и анализа (см. Рис. 2):

сбор фактических транспортных расходов по расценкам;

сбор фактических транспортных расходов по статьям;

формирование фактического бюджета транспортных затрат;

анализ исполнения бюджета транспортных расходов;

согласование и утверждение результатов анализа бюджета транспортных затрат.

Рис. 2. Пример регламента бюджетирования транспортных расходов (на фазе учета, контроля и анализа)

Примечание: подробнее о регламенте бюджетирования транспортных затрат можно узнать в Части II "Регламент системы бюджетирования" семинара-практикума "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

Достаточно часто при бюджетировании транспортных затрат используют очень упрощенную модель, по которой значение транспортных расходов нормируется на выручку. На самом деле транспортные затраты, конечно же, зависят не от выручки, а от килограммов и/или объемов перевозимой продукции и от пройденного расстояния.

Если в компании структура продаж более-менее постоянная, и причем разные продуктовые группы имеют похожие объемные и весовые показатели, то, действительно, можно использовать такую простую модель бюджетирования транспортных расходов. Но если данные условия не выполняются, то, скорее всего, нужно будет разработать более сложную модель.

Например, в одной компании, занимающейся производством и реализаций алкогольной и безалкогольной продукции, пришли к выводу, что не могут позволить себе использовать упрощенную модель для расчета транспортных затрат. Во-первых, структура продаж в течение года у них менялась, т.к. зимой был пик продаж алкогольной продукции, а летом – воды. Кроме того, вода из-за крупной расфасовки более тяжелая, но более дешевая продукция. Получается, что если на одном и том же автомобиле перевезти алкоголь и воду, то транспортные затраты будут одинаковые, но их доля в выручке – разная.

Поэтому было решено использовать более сложную модель расчета транспортных расходов. Ее, кстати, стали использовать не только для расчета затрат на доставку готовой продукции, но и вообще для всех остальных транспортных затрат (доставка сырья и материалов от поставщика, внутрипроизводственные и внутрискладские перемещения, общефирменный транспорт и т.д.).

Идея довольно проста. Если компания заказывает внешний транспорт, то транспортная организация предъявляет тарифы на каждый вид автомобиля, причем тариф состоит их двух параметров: ставка в часах и километрах (или тоннокилометрах). То есть можно взять машину на два дня, никуда не поехать, но все равно придется заплатить за время.

Такие же ставки можно определить и для собственного транспортного парка. Эти ставки можно подсчитать достаточно точно, т.к. большая доля транспортных затрат является прямыми затратами по отношению к транспортным средствам.

Таким образом, получается, что ставки транспортных затрат можно вывести, учитывая следующие прямые затраты: заработная плата водителя;

ГСМ;

запчасти;

затраты на ремонт;

затраты на страховку;

налог на имущество;

амортизация.

Конечно же, у транспортного отдела будут и накладные затраты: заработная плата начальника отдела, диспетчера, механиков и т.д.;

амортизация основных средств (всех, кроме машин) транспортного отдела;

офисные расходные материалы (бумага, канцелярия, запчасти к оргтехнике и т.д.).

Пока что речь шла только об автотранспорте, но у компании могут быть транспортные расходы, связанные с использованием других видов транспорта. Особенно, если речь идет о перевозках на большие расстояния, когда часто используют доставку на судах (если есть такая возможность) или доставку по железной дороге.

У отдела снабжения могут быть определенные трудности при планировании доставки железнодорожным транспортом. Например, если нужно что-то везти с ж/д платформ, то бывает очень сложно запланировать, когда придет груз по железной дороге. Причем у отдела снабжения практически нет никаких рычагов влияния, поскольку железные дороги монополизированы.

Если заказчика не устраивает какая-то автотранспортная компания, то ее можно просто сменить, а в случае с ж/д доставкой приходится учитывать подобные сбои в работе, которые могут возникать из-за невыполнения обязательств железными дорогами.

Причем оптовые продажи разбиваются на продажи в том городе, где непосредственно находится сама компания, а также в трех региональных городах, в которых компания работает через дистрибуторов. В этом примере бюджета для каждого канала сбыта применяется своя модель расчета транспортных расходов.

Таблица 1. Пример бюджета транспортных расходов

Амортизация основных средств транспортного отдела попадает в бюджет транспортных затрат из бюджета основных средств.

Фонд оплаты труда (ФОТ) и налоги с ФОТ по всем сотрудникам кроме водителей берется из штатного расписания.

А вот такие статьи транспортных затрат как "ГСМ, запчасти", "ФОТ водителей" и "Налоги с ФОТ водителей" по каждому каналу сбыта считаются по своей модели.

Примечание: подробнее о финансовой модели бюджета транспортных расходов можно узнать в Части III "Финансовая модель бюджетирования" семинара-практикума "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Бюджет транспортных расходов

Александр Карпов, управляющий партнер инвестиционно-консалтинговой группы МЭК, президент Ассоциации эффективного бизнеса, председатель совета директоров издательства "Москва", автор книг по менеджменту и бизнесу (в т.ч. серии книг "100% практического бюджетирования", книги "Постановка и автоматизация управленческого учета" и книги "Управленческий учет. Made not in Russia"), разработчик методик управления (менеджмента)

bud-tech.ru

Бюджет транспортных расходов в управлении компанией

То есть в бюджете транспортных расходов содержится информация об эффективности использования всего транспорта и во всех бизнес-процессах компании (Продажи, Производство, Снабжение, Складирование и т.д.). Бюджет транспортных затрат должен составляться в разрезе всех транспортных средств и в разрезе всех подразделений, использующих транспортные средства.

Бюджет транспортных расходов может содержать, например, следующие группы показателей, характеризующих эффективность бизнес-процесса "Транспортировка":

Сложность бизнес-процесса "Транспортировка" объясняется тем, что этот бизнес-процесс частично может входить в остальные основные бизнес-процессы компании. Например, транспортировка есть при доставке сырья и материалов или коммерческой продукции (бизнес-процесс "Снабжение"). Транспортировка есть при складировании продукции (бизнес-процесс "Складирование"). Транспортировка есть на самом производстве (бизнес-процесс "Производство") и, наконец, транспортировка есть при доставке продукции (бизнес-процесс "Продажи").

Получается, что на показатели эффективности бизнес-процесса "Транспортировка" влияют большое количество подразделений, начиная от самого транспортного цеха. Далее идет отдел снабжения, который заказывает транспорт для доставки материалов/коммерческой продукции. Затем склады/распределительный центр используют погрузчики для складирования привезенных материалов/коммерческой продукции (а потом и для отгрузки готовой продукции).

После этого на производстве используется транспортная техника для внутреннего перемещения. И в завершении транспортные средства используются для доставки продукции клиентам. При этом необходимо таким образом распределить имеющийся парк транспортных средств, чтобы его использование было максимально эффективным для компании в целом.

В периоды сезонных всплесков собственного парка транспортных средств может не хватать и тогда возникает задача привлечения внешнего транспорта и здесь опять встает задача его эффективного распределения.

Примечание: подробнее об использовании бюджета транспортных затрат в управлении компанией можно узнать в Части I "Бюджетирование как инструмент управления" семинара-практикума "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

Регламент бюджетирования транспортных расходов

Примеры регламентов бюджетирования можно найти в методике "Бюджетное управление предприятием"

Естественно, что при оперативном управлении транспортом, необходимо учитывать приоритеты. Например, если есть заявка на сегодняшний день на одну и ту же машину, но в одном случае она нужна для того, чтобы продукцию развести, а в другом, чтобы мусор вывести с производства, то естественно, что мусор может подождать денек, а клиент ждать не будет.

В составлении бюджета транспортных расходов фактически принимают участие все подразделения, использующие транспорт, т.к. они должны подготовить заявки на транспорт, на основе которых и будет составляться бюджет транспортных затрат. Поэтому здесь необходимо выстроить четкий и жесткий регламент бюджетирования и не допускать неразберихи.

Заявка на транспорт обязательно должна быть подписана руководителем подразделения. Это должно быть отражено в регламенте и донесено до всех участников процесса бюджетирования.

Пример регламента бюджетирования транспортных расходов

Модель бюджета транспортных расходов

Достаточно часто при бюджетировании транспортных затрат используют очень упрощенную модель, по которой значение транспортных расходов нормируется на выручку. На самом деле транспортные затраты, конечно же, зависят не от выручки, а от килограммов и/или объемов перевозимой продукции и от пройденного расстояния.

Если в компании структура продаж более-менее постоянная, и причем разные продуктовые группы имеют похожие объемные и весовые показатели, то, действительно, можно использовать такую простую модель бюджетирования транспортных расходов. Но если данные условия не выполняются, то, скорее всего, нужно будет разработать более сложную модель.

Например, в одной компании, занимающейся производством и реализаций алкогольной и безалкогольной продукции, пришли к выводу, что не могут позволить себе использовать упрощенную модель для расчета транспортных затрат. Во-первых, структура продаж в течение года у них менялась, т.к. зимой был пик продаж алкогольной продукции, а летом – воды. Кроме того, вода из-за крупной расфасовки более тяжелая, но более дешевая продукция. Получается, что если на одном и том же автомобиле перевезти алкоголь и воду, то транспортные затраты будут одинаковые, но их доля в выручке – разная.

Поэтому было решено использовать более сложную модель расчета транспортных расходов. Ее, кстати, стали использовать не только для расчета затрат на доставку готовой продукции, но и вообще для всех остальных транспортных затрат (доставка сырья и материалов от поставщика, внутрипроизводственные и внутрискладские перемещения, общефирменный транспорт и т.д.).

Идея довольно проста. Если компания заказывает внешний транспорт, то транспортная организация предъявляет тарифы на каждый вид автомобиля, причем тариф состоит их двух параметров: ставка в часах и километрах (или тоннокилометрах). То есть можно взять машину на два дня, никуда не поехать, но все равно придется заплатить за время.

Такие же ставки можно определить и для собственного транспортного парка. Эти ставки можно подсчитать достаточно точно, т.к. большая доля транспортных затрат является прямыми затратами по отношению к транспортным средствам.

Таким образом, получается, что ставки транспортных затрат можно вывести, учитывая следующие прямые затраты:

Конечно же, у транспортного отдела будут и накладные затраты:

Пока что речь шла только об автотранспорте, но у компании могут быть транспортные расходы, связанные с использованием других видов транспорта. Особенно, если речь идет о перевозках на большие расстояния, когда часто используют доставку на судах (если есть такая возможность) или доставку по железной дороге.

У отдела снабжения могут быть определенные трудности при планировании доставки железнодорожным транспортом. Например, если нужно что-то везти с ж/д платформ, то бывает очень сложно запланировать, когда придет груз по железной дороге. Причем у отдела снабжения практически нет никаких рычагов влияния, поскольку железные дороги монополизированы.

Если заказчика не устраивает какая-то автотранспортная компания, то ее можно просто сменить, а в случае с ж/д доставкой приходится учитывать подобные сбои в работе, которые могут возникать из-за невыполнения обязательств железными дорогами.

Пример модели бюджета транспортных расходов

Причем оптовые продажи разбиваются на продажи в том городе, где непосредственно находится сама компания, а также в трех региональных городах, в которых компания работает через дистрибуторов. В этом примере бюджета для каждого канала сбыта применяется своя модель расчета транспортных расходов.

| Статьи бюджета | Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Суммарные расходы |

||||||||||||||

| Амортизация | 459,00 | 27,00 | 27,00 | 27,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | |

| ФОТ транспортного отдела + премия | 1440,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | |

| Налоги с ФОТ транспортного отдела | 374,40 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | |

| ГСМ, Запчасти | 2312,38 | 170,25 | 187,68 | 192,56 | 198,45 | 170,25 | 164,63 | 147,73 | 142,15 | 206,96 | 222,73 | 242,86 | 266,16 | |

| ФОТ водителей | 437,18 | 36,80 | 40,48 | 41,46 | 42,92 | 36,80 | 35,42 | 32,90 | 31,60 | 30,34 | 32,90 | 35,86 | 39,70 | |

| Налоги с ФОТ водителей | 113,67 | 9,57 | 10,52 | 10,78 | 11,16 | 9,57 | 9,21 | 8,55 | 8,22 | 7,89 | 8,55 | 9,32 | 10,32 | |

| ИТОГО | 5136,62 | 394,81 | 416,88 | 422,99 | 445,73 | 409,81 | 402,46 | 382,38 | 375,17 | 438,38 | 457,38 | 481,24 | 509,38 | |

|

|

Амортизация основных средств транспортного отдела попадает в бюджет транспортных затрат из бюджета основных средств.

Фонд оплаты труда (ФОТ) и налоги с ФОТ по всем сотрудникам кроме водителей берется из штатного расписания.

А вот такие статьи транспортных затрат как "ГСМ, запчасти", "ФОТ водителей" и "Налоги с ФОТ водителей" по каждому каналу сбыта считаются по своей модели.

Примечание: подробнее о финансовой модели бюджета транспортных расходов можно узнать в Части III "Финансовая модель бюджетирования" семинара-практикума "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.