Статьи > Финансовая модель бюджетирования и управленческого учета > Форматы операционных отчетов

bud-tech.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

В отличие от финансовых отчетов не существует какого-то стандартного набора и стандартных форм операционных отчетов.

Поэтому работа по разработке форматов операционных отчетов, как правило, занимает гораздо больше времени, чем создание форм финансовых отчетов.

Это значит, что при планировании проекта по постановке и автоматизации управленческого учета нужно заранее заложить достаточно времени, чтобы спроектировать действительно нужные и удобные в использовании операционные отчеты.

Если же подойти к выполнению этой работы не достаточно серьезно, то в итоге может получиться какая-то система, которой очень сложно пользоваться на практике.

Когда наша команда консультантов выполняла консалтинговый проект по постановке управленческого учета в одной небольшой торговой компании, то мы столкнулись с некоторыми трудностями, связанными как раз с плохой проработкой справочников статьей затрат и форматов управленческой отчетности.

Одной из задач, которую необходимо было решить в рамках данного проекта, было восстановление управленческой отчетности за последний год и проведение экспресс-анализа.

Еще в начале проекта директор нас заверил в том, что он сам лично активно участвует в процессе управленческого учета и ведет специальный управленческий журнал. Когда мы стали изучать этот журнал, то достаточно часто сталкивались с записями, которые было очень сложно понять.

Например, была такая запись: "Отдал 1 тыс. руб. Васе на каблук". В данном случае речь шла о том, что водителю Василию были выданы деньги под отчет на бензин для своего автомобиля Москвич 2717 (который в народе называется каблуком из-за своего профиля). Хотя директор точно не был уверен, на что конкретно он выделил эти деньги (на бензин, на ремонт или на другие цели).

В общем, из-за большого количества подобных записей мы смогли восстановить отчеты только за последние три месяца, потому что в более старых записях директор не был уверен, т.к. не мог вспомнить, что конкретно он имел ввиду, когда их делал в своем управленческом журнале.

Таким образом, еще раз нужно напомнить о том, что одной из важнейших характеристик управленческой отчетности является ее понятность.

В другой компании, занимающейся добычей рыбы, была примерно аналогичная ситуация.

При изучении управленческой отчетности этой компании мы могли сталкиваться с записями или статьями в отчетах, которые было очень сложно интерпретировать.

Например, в одном из операционных отчетов была такая статья: "получено 5 тыс. $ за рыбу". При этом совсем не понятно, от кого получено, за какой конкретно вид рыбы, отгружена эта рыба или нет и т.д.

Все эти примеры говорят о том, что низкий приоритет задачи постановки управленческого учета не может обеспечить успешность построения действительно эффективного инструмента управления.

Если по-простому, то операционные отчеты являются своего рода выдержками из финансовых отчетов. Причем в одном операционном отчете бывает удобно иметь несколько статей, которые могут относиться ко всем трем финансовым отчетам.

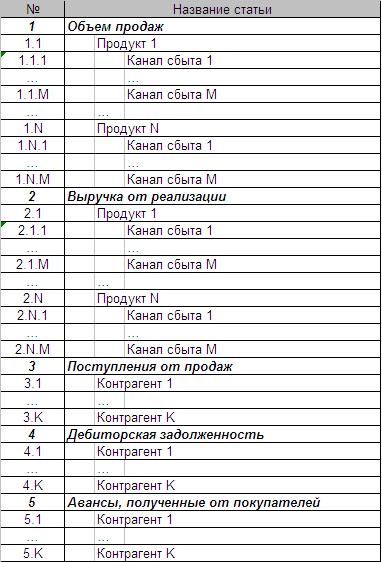

Например, отчет о продажах может содержать и выручку от реализации, и поступления денежных средств, и задолженности (дебиторскую и кредиторскую). Пример формата такого отчета о продажах представлен в таблице 1.

Таблица 1. Пример формата отчета о продажах

Понятно, что если ассортимент компании разбит на группы и подгруппы, то в статьях отчета они должны быть выделены. Причем данное замечание относится не только к статьям отчета, но и к аналитикам, по которым эти статьи детализируются.

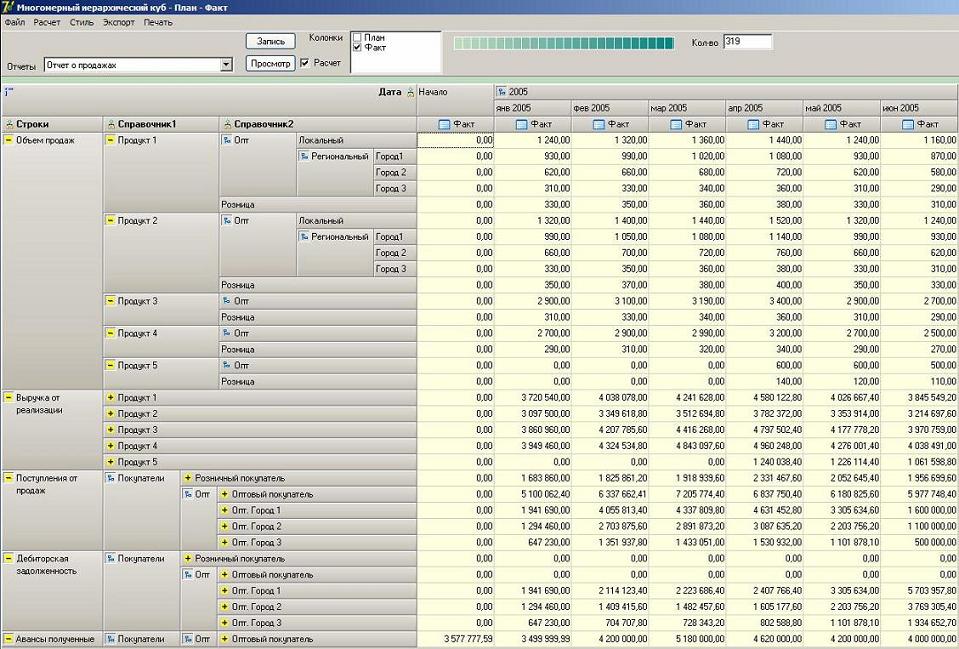

Подобного рода отчеты достаточно удобно формировать и просматривать с использованием программного продукта, в котором используются возможности OLAP-технологии. Пример отчета о продажах, составленного с помощью такого КУБа, представлен на рисунке 1.

Рис. 1. Пример отчета о продажах в OLAP-КУБе

Посмотреть такой отчет (и многие другие) "вживую" можно с помощью демо-версии ПК "ИНТЕГРАЛ", которую можно скачать здесь.

Как видно из этого примера, такие статьи отчета о продажах, как объем продаж и выручка от реализации, "раскрываются" в КУБе по двум аналитикам: продукты и каналы сбыта. А оставшиеся три статьи (поступления от продаж, дебиторская задолженность и авансы выданные) "раскрываются" по одной аналитике – контрагенты.

На самом деле выручку от реализации тоже можно было бы детализировать по контрагентам (если, конечно, у счета выручки есть такая аналитика), а вот поступления и задолженности, как правило, получать в разрезе продуктов может быть очень проблематично.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Постановка и автоматизация управленческого учета", который проводит автор данной статьи - Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Форматы операционных отчетов

bud-tech.ru

Поэтому работа по разработке форматов операционных отчетов, как правило, занимает гораздо больше времени, чем создание форм финансовых отчетов.

Это значит, что при планировании проекта по постановке и автоматизации управленческого учета нужно заранее заложить достаточно времени, чтобы спроектировать действительно нужные и удобные в использовании операционные отчеты.

Если же подойти к выполнению этой работы не достаточно серьезно, то в итоге может получиться какая-то система, которой очень сложно пользоваться на практике.

Когда наша команда консультантов выполняла консалтинговый проект по постановке управленческого учета в одной небольшой торговой компании, то мы столкнулись с некоторыми трудностями, связанными как раз с плохой проработкой справочников статьей затрат и форматов управленческой отчетности.

Одной из задач, которую необходимо было решить в рамках данного проекта, было восстановление управленческой отчетности за последний год и проведение экспресс-анализа.

Еще в начале проекта директор нас заверил в том, что он сам лично активно участвует в процессе управленческого учета и ведет специальный управленческий журнал. Когда мы стали изучать этот журнал, то достаточно часто сталкивались с записями, которые было очень сложно понять.

Например, была такая запись: "Отдал 1 тыс. руб. Васе на каблук". В данном случае речь шла о том, что водителю Василию были выданы деньги под отчет на бензин для своего автомобиля Москвич 2717 (который в народе называется каблуком из-за своего профиля). Хотя директор точно не был уверен, на что конкретно он выделил эти деньги (на бензин, на ремонт или на другие цели).

В общем, из-за большого количества подобных записей мы смогли восстановить отчеты только за последние три месяца, потому что в более старых записях директор не был уверен, т.к. не мог вспомнить, что конкретно он имел ввиду, когда их делал в своем управленческом журнале.

Таким образом, еще раз нужно напомнить о том, что одной из важнейших характеристик управленческой отчетности является ее понятность.

В другой компании, занимающейся добычей рыбы, была примерно аналогичная ситуация.

При изучении управленческой отчетности этой компании мы могли сталкиваться с записями или статьями в отчетах, которые было очень сложно интерпретировать.

Например, в одном из операционных отчетов была такая статья: "получено 5 тыс. $ за рыбу". При этом совсем не понятно, от кого получено, за какой конкретно вид рыбы, отгружена эта рыба или нет и т.д.

Все эти примеры говорят о том, что низкий приоритет задачи постановки управленческого учета не может обеспечить успешность построения действительно эффективного инструмента управления.

Если по-простому, то операционные отчеты являются своего рода выдержками из финансовых отчетов. Причем в одном операционном отчете бывает удобно иметь несколько статей, которые могут относиться ко всем трем финансовым отчетам.

Например, отчет о продажах может содержать и выручку от реализации, и поступления денежных средств, и задолженности (дебиторскую и кредиторскую). Пример формата такого отчета о продажах представлен в таблице 1.

Понятно, что если ассортимент компании разбит на группы и подгруппы, то в статьях отчета они должны быть выделены. Причем данное замечание относится не только к статьям отчета, но и к аналитикам, по которым эти статьи детализируются.

Подобного рода отчеты достаточно удобно формировать и просматривать с использованием программного продукта, в котором используются возможности OLAP-технологии. Пример отчета о продажах, составленного с помощью такого КУБа, представлен на рисунке 1.

Посмотреть такой отчет (и многие другие) "вживую" можно с помощью демо-версии ПК "ИНТЕГРАЛ", которую можно скачать здесь.

Как видно из этого примера, такие статьи отчета о продажах, как объем продаж и выручка от реализации, "раскрываются" в КУБе по двум аналитикам: продукты и каналы сбыта. А оставшиеся три статьи (поступления от продаж, дебиторская задолженность и авансы выданные) "раскрываются" по одной аналитике – контрагенты.

На самом деле выручку от реализации тоже можно было бы детализировать по контрагентам (если, конечно, у счета выручки есть такая аналитика), а вот поступления и задолженности, как правило, получать в разрезе продуктов может быть очень проблематично.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Постановка и автоматизация управленческого учета", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.