Статьи > Финансовая модель бюджетирования и управленческого учета > Методика (модель) управленческого учета

bud-tech.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Следует отметить, что при разработке методики формирования управленческой отчетности достаточно часто приходится возвращаться к пересмотру набора справочников, используемых в учетной системе, а также к плану счетов.

При этом могут быть ситуации, когда нужная информация для построения управленческого отчета вроде бы в учетной базе есть, но храниться она не очень удобно, что создает определенные трудности при построении отчетов.

Например, достаточно часто в стандартных планах счетов, которые есть, так сказать, по умолчанию во многих бухгалтерских программах по счету 90.1 (выручка от реализации), в качестве аналитик в основном используется только "Продукты и услуги", а по счету 62.1 (расчеты с покупателями) используются аналитики "Контрагенты" и "Договоры".

Если пользователь управленческой отчетности захочет получить отчет по продажам как в разрезе продуктов, так и в разрезе контрагентов, то при таком распределении аналитик по счетам данный отчет не построишь. В таком случае можно получить отчет о продажах или по продуктам, или по контрагентам.

Для того чтобы получать отчет о продажах сразу по двум этим аналитикам, достаточно по счету 90.1, помимо аналитики "Продукты и услуги", также использовать и аналитику "Контрагенты". Причем какой-то дополнительной работы по вводу информации не потребуется, ведь при вводе операции об отгрузке продукции или оказанию услуг дебетуется счет 62.1, а кредитуется 90.1.

То есть аналитика "Контрагенты" по счету 62.1 все равно заполняется. Типовые операции в информационной системе можно спроектировать так, чтобы совпадающие аналитики у второго (кредитового) счета заполнялись автоматически, после того как они будут заполнены для первого (дебетового).

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Поэтому в нашем примере после заполнения аналитики "Контрагенты" по счету 62.1 эта информация будет записана в такой же аналитике (Контрагенты) и по счету 90.1.

Теперь уже можно будет получать отчет о продажах и в разрезе продуктов, и в разрезе контрагентов.

Для этого достаточно построить всего один запрос к счету 90.1, только нужно будет указать, что данные нужно будет "разворачивать" по двум аналитикам (в наше примере это "Продукты и услуги" и "Контрагенты").

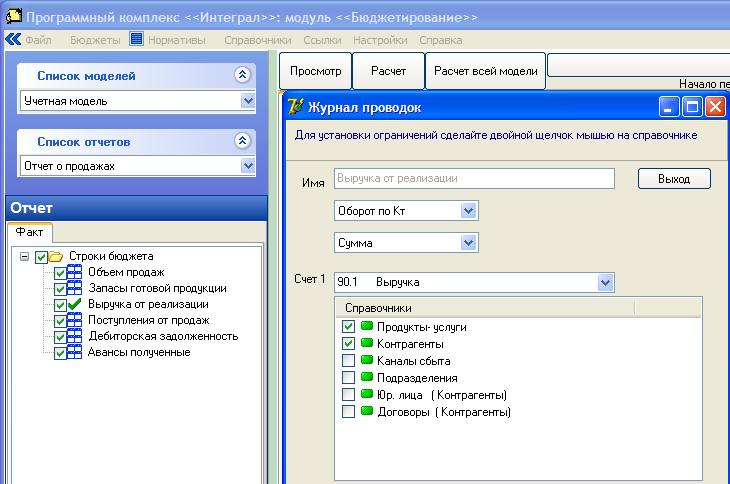

Кстати, для построения таких отчетов очень удобно использовать OLAP-КУБ. Пример настройки КУБа для рассматриваемой ситуации представлен на рисунке 1.

Рис. 1. Пример настройки в программном комплексе "ИНТЕГРАЛ" выручки от реализации с двумя аналитиками: продукты и контрагенты

На самом деле с помощью КУБа можно получать отчет о продажах в разрезе продуктов и контрагентов, даже если этих аналитик нет одновременно у счета 62.1 или 90.1. Только при этом нужно будет так настроить КУБ, чтобы так называемая таблица фактов строилась не с учетом одного счета, а с учетом двух.

То есть система должна будет в журнале проводок учитывать только те записи, в которых по дебету указан счет 62.1, а по кредиту – 90.1. При этом будут учитываться аналитики у обоих счетов. Использование такого подхода может позволить "сэкономить" на аналитиках у корреспондирующих счетов.

Управленческие отчеты, а точнее говоря статьи отчетов, с точки зрения методики их формирования делятся на два типа: интервальные (оборотные) и мгновенные (сальдовые).

К показателям первого типа могут относиться, например, объем продаж, выручка от реализации, поступления денежных средств и т.д., а к показателям второго типа – остатки товаров, дебиторская задолженность, авансы полученные и т.д.

Понятно, что все управленческие отчеты можно собирать из показателей этих двух типов как из конструкторов.

Фактическое значение каждой статьи управленческих отчетов может быть получено двумя способами:путем построения запроса к журналу проводок;

путем выполнения математических операций (сложение, умножение и т.д.) над уже рассчитанными строками (запросами).

Поэтому при определении методики формирования управленческой отчетности нужно либо задать выражение, либо определить, какой запрос к журналу проводок нужно построить. Сам способ построения запроса универсален.

То есть практически любую статью отчета можно получить, построив соответствующий запрос к журналу проводок. Методики формирования всех строк отчета, получаемых через запросы, можно зафиксировать, например, в формате таблицы (см. Табл. 1).

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Постановка и автоматизация управленческого учета", который проводит автор данной статьи - Александр Карпов.

Таблица 1. Пример формата описания запросов к журналу проводок

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Методика (модель) управленческого учета

bud-tech.ru

При этом могут быть ситуации, когда нужная информация для построения управленческого отчета вроде бы в учетной базе есть, но храниться она не очень удобно, что создает определенные трудности при построении отчетов.

Например, достаточно часто в стандартных планах счетов, которые есть, так сказать, по умолчанию во многих бухгалтерских программах по счету 90.1 (выручка от реализации), в качестве аналитик в основном используется только "Продукты и услуги", а по счету 62.1 (расчеты с покупателями) используются аналитики "Контрагенты" и "Договоры".

Если пользователь управленческой отчетности захочет получить отчет по продажам как в разрезе продуктов, так и в разрезе контрагентов, то при таком распределении аналитик по счетам данный отчет не построишь. В таком случае можно получить отчет о продажах или по продуктам, или по контрагентам.

Для того чтобы получать отчет о продажах сразу по двум этим аналитикам, достаточно по счету 90.1, помимо аналитики "Продукты и услуги", также использовать и аналитику "Контрагенты". Причем какой-то дополнительной работы по вводу информации не потребуется, ведь при вводе операции об отгрузке продукции или оказанию услуг дебетуется счет 62.1, а кредитуется 90.1.

То есть аналитика "Контрагенты" по счету 62.1 все равно заполняется. Типовые операции в информационной системе можно спроектировать так, чтобы совпадающие аналитики у второго (кредитового) счета заполнялись автоматически, после того как они будут заполнены для первого (дебетового).

Примеры методик (моделей) управленческого учета можно найти в методике управленческого учета

Теперь уже можно будет получать отчет о продажах и в разрезе продуктов, и в разрезе контрагентов.

Для этого достаточно построить всего один запрос к счету 90.1, только нужно будет указать, что данные нужно будет "разворачивать" по двум аналитикам (в наше примере это "Продукты и услуги" и "Контрагенты").

Кстати, для построения таких отчетов очень удобно использовать OLAP-КУБ. Пример настройки КУБа для рассматриваемой ситуации представлен на рисунке 1.

На самом деле с помощью КУБа можно получать отчет о продажах в разрезе продуктов и контрагентов, даже если этих аналитик нет одновременно у счета 62.1 или 90.1. Только при этом нужно будет так настроить КУБ, чтобы так называемая таблица фактов строилась не с учетом одного счета, а с учетом двух.

То есть система должна будет в журнале проводок учитывать только те записи, в которых по дебету указан счет 62.1, а по кредиту – 90.1. При этом будут учитываться аналитики у обоих счетов. Использование такого подхода может позволить "сэкономить" на аналитиках у корреспондирующих счетов.

Управленческие отчеты, а точнее говоря статьи отчетов, с точки зрения методики их формирования делятся на два типа: интервальные (оборотные) и мгновенные (сальдовые).

К показателям первого типа могут относиться, например, объем продаж, выручка от реализации, поступления денежных средств и т.д., а к показателям второго типа – остатки товаров, дебиторская задолженность, авансы полученные и т.д.

Понятно, что все управленческие отчеты можно собирать из показателей этих двух типов как из конструкторов.

Фактическое значение каждой статьи управленческих отчетов может быть получено двумя способами:

Поэтому при определении методики формирования управленческой отчетности нужно либо задать выражение, либо определить, какой запрос к журналу проводок нужно построить. Сам способ построения запроса универсален.

То есть практически любую статью отчета можно получить, построив соответствующий запрос к журналу проводок. Методики формирования всех строк отчета, получаемых через запросы, можно зафиксировать, например, в формате таблицы (см. Табл. 1).

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Постановка и автоматизация управленческого учета", который проводит автор данной статьи - Александр Карпов.

|

|

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.