Статьи > Бюджетирование и управленческий учет как инструмент управления > Сколько бюджетов должно быть в компании

bud-tech.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

В каждой компании должен быть четко определен полный набор бюджетов, которые используются менеджерами и специалистами компании. При практической реализации выбора бюджетов компания обязательно сталкивается с вопросом о конкретном составе бюджетных документов. Единственное, что можно сказать заранее так это то, что в компании обязательно должны быть все три финансовых бюджета: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС), бюджет по балансовому листу (ББЛ).

При формировании классификатора бюджетов нужно четко представлять себе, почему в компании есть именно такой набор бюджетов и зачем нужен каждый из бюджетов. Для этого необходимо определиться объектами бюджетирования, т.е. с тем, в каком в разрезе будет осуществляться весь цикл бюджетного управления. Естественно, что прежде всего это компания в целом. Но помимо компании могут быть выделены и другие типы объектов бюджетирования.

Далее будут рассмотрены наиболее часто встречающие типы объектов бюджетирования. Но это вовсе не значит, что во всех компаниях обязательно должен быть именно такой набор объектов бюджетирования. Каждая компания вольна самостоятельно определять для себя объекты бюджетирования исходя из целей и приоритетов. Набор объектов бюджетирования в первую очередь определяется целями системы бюджетирования. После того как будут выделены объекты бюджетирования, необходимо по каждому из низ определить набор финансово-экономических показателей.

Если вести речь о полной системе бюджетирования, которая позволяла бы достичь всех целей системы бюджетирования, то необходимо выделить 4 (или 5, если это группа компаний) типа объектов бюджетирования:группа компаний

Естественно, что если есть не монокомпания а холдинг, то необходимо вести бюджетирование не только в разрезе каждой компании, входящей в группу, но и по холдингу в целом. Понятно, что владельцев, в конечном счете, интересует эффективность работы системы в целом, а не только ее отдельных элементов. компания

Обязательным объектом бюджетирования должна быть компания, внезависимости от того является ли она независимым предприятием или входит в состав какого-то холдинга. бизнес-процессы

Любая компания для производства продукции/услуг должна выполнять определенный набор типовых операций. Эти операции являются составными частями всего бизнеса компании и от того, насколько эффективно они будут выполняться будет зависеть финансово-экономическое состояние компании в целом. проекты

В компании могут реализовываться и проекты, т.е. ограниченные во времени операции. Все проекты могут быть уникальными в отличие от бизнес-процессов, которые каждый раз выполняются одинаково. Бизнес-процессы конечно же могут изменяться, но только в том случае, если компания занимается их реинжинирингом с целью повышения их эффективности.

Нужно обратить внимание на то, что проекты нужно разделять на 2 вида: текущие и инвестиционные, т.к. они имеют принципиальное отличие. Выполняя текущие проекты, компания зарабатывает прибыль. Бизнес компании может быть устроен или по процессному принципу, или по проектному. К процессному типу бизнеса можно отнести, например производственные и торговые предприятия, т.к. они зарабатывают прибыль за счет выполнения типовых взаимосвязанных операций (снабжение, производство, сбыт, транспортировка, складирование и т.д.).

К проектному типу бизнеса можно отнести, например, строительные, юридические и консалтинговые компании. Они зарабатывают прибыль, выполняя проекты. Эти проекты, конечно же, тоже могут быть в какой-то степени уникальными, но тем не менее текущая деятельность таких компаний в большей степени построена на выполнении ограниченных во времени действий, т.е. проектов. подразделения

В данном случае, речь идет на самом деле о центрах финансовой ответственности (ЦФО).

Как уже отмечалось, центрами финансовой ответственности могут быть все подразделения компании, но при этом обязательно для каждого подразделения должна быть разработана схема мотивации. Статус ЦФО может не сразу присваиваться всем подразделениям компании, поэтому в качестве объектов бюджетирования будут рассматриваться только ЦФО. Затраты подразделений, которым пока не присвоен статус ЦФО, все равно будут учитываться, но они будут пока входить в состав функциональных бюджетов и, конечно же, будут учитываться при консолидации финансовых бюджетов. Только в этом случае в компании пока не будет действовать какая-то конкретная финансовая ответственность за эти показатели. Но со временем все подразделения должны быть переведены в статус ЦФО.

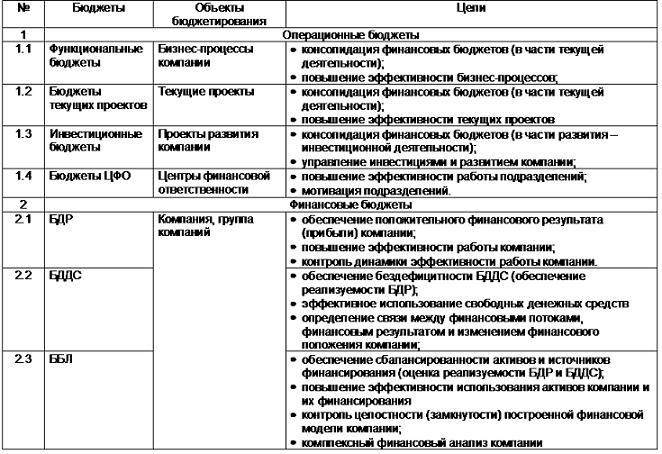

Если в компании выделены такие объекты бюджетирования, то необходимо выстроить систему бюджетов, которая содержала бы полную информацию о финансово-экономических показателях этих объектов бюджетирования. При этом нужно следовать определенному правилу при формировании классификатора бюджетов (см. Рис. 1). Виды бюджетов, представленные на рисунке 1, показывают причину, по которой они вводятся. Эти виды бюджетов соответствуют определенным типам объектов бюджетирования. Каждый тип объектов бюджетирования и бюджетов вводится для вполне конкретных целей (см. Табл.1). Именно целями и объясняется такой набор бюджетов, который поначалу может показаться слишком большим и явно излишним.

Рис. 1. Связь объектов бюджетирования с бюджетами

Таблица 1. Цели бюджетов

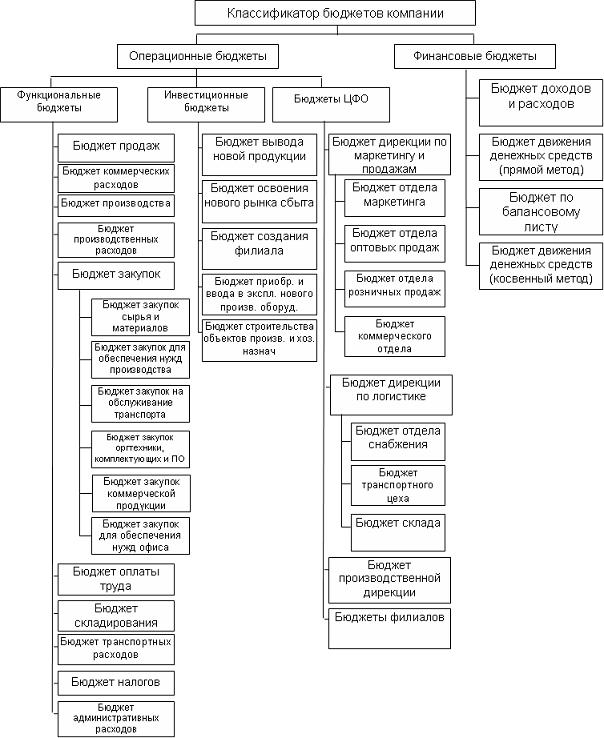

Пример классификатора бюджетов представлен на рисунке 2. Ниже будут рассмотрены вопросы, связанные с назначениями этих бюджетов, т.е. будет подробно рассмотрено, для чего они практически нужны в компании и как их можно использовать. Также будут приведены примеры форматов бюджетов. Регламент подготовки бюджетов подробно рассмотрен в Книге 2 "Регламент системы бюджетирования". Методика составления бюджетов детально представлена в Книге 3 "Финансовая модель бюджетирования".

Рис. 2. Пример классификатора бюджетов компании

Здесь необходимо сделать замечание по поводу одного важного аспекта, связанного с бюджетами. Необходимо четко понимать, что бюджет от таблички с цифрами отличается тем, что на бюджете обязательно должны стоять подписи соответствующих участников процесса бюджетирования. На бюджетах обязательно должна быть подпись того, кто подготовил бюджет, с кем он был согласован и кто его утвердил.

Нельзя допускать того, чтобы бюджеты были неподписанными. Тем самым допускается возможность при будущем «разборе полетов» ответственным исполнителям заявить, что с ними решение не согласовывались или что они видели другой вариант бюджета и т.д. Да к тому же когда бюджетов много и могло быть много версий перед тем как они были утверждены, в такой ситуации достаточно легко запутаться, а имея подписанные бюджеты, всегда можно определить последний вариант бюджета.

В одной компании, например, менеджеры одного из направлений поступали так. После того как был подготовлен бюджет, они направляли его на утверждение генеральному директору, при этом подпись ставилась, но не на самом бюджете, а на постике, который приклеивался к бюджету.

После того как бюджет утверждался генеральным директором, постик успешно отклеивался и в случае возникновения каких-то проблем было сложно быстро восстановить ситуацию. Проблемы, конечно же, решались, но на это тратилось много времени.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Сколько бюджетов должно быть в компании

bud-tech.ru

При формировании классификатора бюджетов нужно четко представлять себе, почему в компании есть именно такой набор бюджетов и зачем нужен каждый из бюджетов. Для этого необходимо определиться объектами бюджетирования, т.е. с тем, в каком в разрезе будет осуществляться весь цикл бюджетного управления. Естественно, что прежде всего это компания в целом. Но помимо компании могут быть выделены и другие типы объектов бюджетирования.

Далее будут рассмотрены наиболее часто встречающие типы объектов бюджетирования. Но это вовсе не значит, что во всех компаниях обязательно должен быть именно такой набор объектов бюджетирования. Каждая компания вольна самостоятельно определять для себя объекты бюджетирования исходя из целей и приоритетов. Набор объектов бюджетирования в первую очередь определяется целями системы бюджетирования. После того как будут выделены объекты бюджетирования, необходимо по каждому из низ определить набор финансово-экономических показателей.

Если вести речь о полной системе бюджетирования, которая позволяла бы достичь всех целей системы бюджетирования, то необходимо выделить 4 (или 5, если это группа компаний) типа объектов бюджетирования:

Естественно, что если есть не монокомпания а холдинг, то необходимо вести бюджетирование не только в разрезе каждой компании, входящей в группу, но и по холдингу в целом. Понятно, что владельцев, в конечном счете, интересует эффективность работы системы в целом, а не только ее отдельных элементов.

Обязательным объектом бюджетирования должна быть компания, внезависимости от того является ли она независимым предприятием или входит в состав какого-то холдинга.

Любая компания для производства продукции/услуг должна выполнять определенный набор типовых операций. Эти операции являются составными частями всего бизнеса компании и от того, насколько эффективно они будут выполняться будет зависеть финансово-экономическое состояние компании в целом.

В компании могут реализовываться и проекты, т.е. ограниченные во времени операции. Все проекты могут быть уникальными в отличие от бизнес-процессов, которые каждый раз выполняются одинаково. Бизнес-процессы конечно же могут изменяться, но только в том случае, если компания занимается их реинжинирингом с целью повышения их эффективности.

Нужно обратить внимание на то, что проекты нужно разделять на 2 вида: текущие и инвестиционные, т.к. они имеют принципиальное отличие. Выполняя текущие проекты, компания зарабатывает прибыль. Бизнес компании может быть устроен или по процессному принципу, или по проектному. К процессному типу бизнеса можно отнести, например производственные и торговые предприятия, т.к. они зарабатывают прибыль за счет выполнения типовых взаимосвязанных операций (снабжение, производство, сбыт, транспортировка, складирование и т.д.).

К проектному типу бизнеса можно отнести, например, строительные, юридические и консалтинговые компании. Они зарабатывают прибыль, выполняя проекты. Эти проекты, конечно же, тоже могут быть в какой-то степени уникальными, но тем не менее текущая деятельность таких компаний в большей степени построена на выполнении ограниченных во времени действий, т.е. проектов.

В данном случае, речь идет на самом деле о центрах финансовой ответственности (ЦФО).

Как уже отмечалось, центрами финансовой ответственности могут быть все подразделения компании, но при этом обязательно для каждого подразделения должна быть разработана схема мотивации. Статус ЦФО может не сразу присваиваться всем подразделениям компании, поэтому в качестве объектов бюджетирования будут рассматриваться только ЦФО. Затраты подразделений, которым пока не присвоен статус ЦФО, все равно будут учитываться, но они будут пока входить в состав функциональных бюджетов и, конечно же, будут учитываться при консолидации финансовых бюджетов. Только в этом случае в компании пока не будет действовать какая-то конкретная финансовая ответственность за эти показатели. Но со временем все подразделения должны быть переведены в статус ЦФО.

Если в компании выделены такие объекты бюджетирования, то необходимо выстроить систему бюджетов, которая содержала бы полную информацию о финансово-экономических показателях этих объектов бюджетирования. При этом нужно следовать определенному правилу при формировании классификатора бюджетов (см. Рис. 1). Виды бюджетов, представленные на рисунке 1, показывают причину, по которой они вводятся. Эти виды бюджетов соответствуют определенным типам объектов бюджетирования. Каждый тип объектов бюджетирования и бюджетов вводится для вполне конкретных целей (см. Табл.1). Именно целями и объясняется такой набор бюджетов, который поначалу может показаться слишком большим и явно излишним.

Пример классификатора бюджетов представлен на рисунке 2. Ниже будут рассмотрены вопросы, связанные с назначениями этих бюджетов, т.е. будет подробно рассмотрено, для чего они практически нужны в компании и как их можно использовать. Также будут приведены примеры форматов бюджетов. Регламент подготовки бюджетов подробно рассмотрен в Книге 2 "Регламент системы бюджетирования". Методика составления бюджетов детально представлена в Книге 3 "Финансовая модель бюджетирования".

Здесь необходимо сделать замечание по поводу одного важного аспекта, связанного с бюджетами. Необходимо четко понимать, что бюджет от таблички с цифрами отличается тем, что на бюджете обязательно должны стоять подписи соответствующих участников процесса бюджетирования. На бюджетах обязательно должна быть подпись того, кто подготовил бюджет, с кем он был согласован и кто его утвердил.

Нельзя допускать того, чтобы бюджеты были неподписанными. Тем самым допускается возможность при будущем «разборе полетов» ответственным исполнителям заявить, что с ними решение не согласовывались или что они видели другой вариант бюджета и т.д. Да к тому же когда бюджетов много и могло быть много версий перед тем как они были утверждены, в такой ситуации достаточно легко запутаться, а имея подписанные бюджеты, всегда можно определить последний вариант бюджета.

В одной компании, например, менеджеры одного из направлений поступали так. После того как был подготовлен бюджет, они направляли его на утверждение генеральному директору, при этом подпись ставилась, но не на самом бюджете, а на постике, который приклеивался к бюджету.

После того как бюджет утверждался генеральным директором, постик успешно отклеивался и в случае возникновения каких-то проблем было сложно быстро восстановить ситуацию. Проблемы, конечно же, решались, но на это тратилось много времени.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.