Статьи > Финансовая структура компании > Что важнее в работе ЦФО: результат или качество

bud-tech.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

При разработке и внедрении системы мотивации в компании очень часто встает вопрос о приоритетах. Причем эти приоритеты могут быть разными в зависимости от того, является ли ЦФО, для которого разрабатывают схему мотивации, например, центром прибыли или центром затрат. Речь идет вот о чем. центр финансовой ответственности может добиться требуемых финансово-экономических показателей, зафиксированных в соответствующем бюджете ЦФО, но при этом ЦФО может сработать некачественно.

Естественно, когда употребляются такие термины как «некачественный», «неэффективный» и т.д., нужно указать критерии. Критерии качественной работы могут быть как формальные, так и неформальные. Например, можно считать, что ЦФО сработал качественно, если он выполнил все необходимые регламенты. При этом понятно, что, например, ЦФО может выполнить все регламенты, но сработать нерезультативно в том смысле, что не достигнет плановых бюджетных показателей.

Или наоборот, показатели достигнуты, но при этом ЦФО нарушил регламенты. Кстати, невыполнение регламентов может оказаться не такой уж и безобидной провинностью. Достаточно вспомнить, чего может стоить невыполнение регламентов бюджетирования (см. Книгу 2 "Регламент системы бюджетирования").

Также нежелательны могут быть нарушения и других регламентов. В одной компании, занимающейся торговлей оборудованием, получилось так, что коммерческие подразделения не выполняли регламенты по ведению переговоров с клиентами и подготовке соответствующей управленческой отчетности. В итоге получилось так, что компания стала зависеть от менеджеров коммерческой службы. По сути, все контакты с клиентами, которые должны принадлежать компании, стали принадлежать менеджерам. Доходило даже до того, что не известны были контактные телефоны и контактные лица в компаниях клиентов. А когда менеджеры увольнялись, то они уводили с собой и часть клиентов компании.

Иногда после этого даже приходилось закрывать целые торговые направления. При этом коммерческая служба могла выполнять свои бюджетные задания. Но когда стали вводить систему бюджетирования и вводить систему ограничений (см. Книгу 3 "Финансовая модель бюджетирования"), в т.ч. устанавливать минимальные требования по прибыли, то, во-первых, расширилась система финансово-экономических показателей для коммерческой службы, а во-вторых, были установлены более высокие значения плановых показателей. В итоге не все смогли эффективно работать в новой системе и поэтому стали уходить из компании. После всего этого в компании решили провести серьезный проект по реструктуризации бизнес-процессов и созданию новой системы бюджетирования и управленческого учета.

Здесь, конечно, нужно отметить, что выделение результата и качества в работе ЦФО может носить условный и субъективный характер. Например, результативной работой ЦФО может считаться выполнение бюджетных показателей, а качественной может считаться такая работа, при которой клиент остался довольным. Но сам факт того, что клиент доволен, тоже невозможно объективно установить. Можно, конечно, договориться так: считается, что клиент доволен, если он снова обратился в компанию. Но это же можно поставить и как условие результативности работы ЦФО.

Как показала практика, нужно следить не только за результативностью работы ЦФО, но и за качеством. Компания может вроде бы успешно закрывать договора и получать на этом прибыль, но если качество при этом будет падать, то компания может терять клиентов, а, значит, в будущем это отразиться и на прибыли. И наоборот, если ЦФО будут работать более качественно, то стоимость ее продуктов/услуг можно будет повышать и зарабатывать большую прибыль, то есть работать более результативно.

При разработке схем мотивации центров прибыли нужно обязательно вводить и учитывать результативную и качественную составляющую их работы. При формировании схем мотивации центров затрат (особенно это относится к функциональным центрам затрат), обязательно должна присутствовать качественная составляющая. Иногда бывает так, что результативная составляющая даже и не вводится, т.к. это сделать очень сложно, но качественная составляющая должна быть обязательно. Это значит, что нужно следить за четким выполнением центрами затрат действующих регламентов.

Итак, для того, чтобы система бюджетного управления заработала в полную силу, в компании должна быть выстроена финансовая структура, разработаны бюджеты ЦФО, содержащие финансово-экономические показатели, на основе которых будут формироваться ФМП ЦФО, в соответствии с утвержденными схемами мотивации. Примеры конкретных схем мотивации достаточно подробно рассмотрены в Книге 4 "Финансовая структура компании". Сейчас же речь пойдет об общих принципах, которые можно взять за основу при разработке системы мотивации.

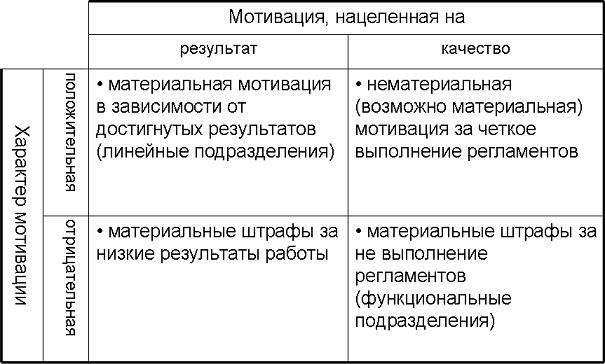

На рисунке 1 представлена так называемая матрица мотивации. Ответственность должна определяться и за достигнутые результаты, и за качество достижения этих результатов. Ответственность за результаты прописывается в Положении о финансовой структуре (в схемах мотивации), а ответственность за качественную работу (то есть четкое выполнение регламентов) определяется в Положении о бюджетировании. Хотя на самом деле речь может идти не только о регламентах бюджетирования, но и о других важных Положениях, за исполнением которых тоже нужно следить.

Рис. 1. Матрица мотивации

При разработке схем мотивации для линейных и функциональных служб довольно часто придерживаются следующей стратегии. Линейные подразделения (отдел продаж, отдел снабжения, производственные и логистические службы и т.д.) в первую очередь нацеливаются на достижение результата, т.к. в данном случае оценивать эффективность работы и вклад в конечный результат легче, чем для функциональных подразделений. Причем характер мотивации преимущественно должен быть положительным.

Что касается функциональных подразделений (финансово-экономические отделы, отдел персонала, юридический отдел и т.д.), то они, наоборот, в первую очередь должны быть нацелены на четкое исполнение регламентов. Характер мотивации преимущественно получается отрицательным, то есть они штрафуются (или лишаются премии) за нарушение регламентов.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Таким образом, получается, что структура заработной платы у линейных и функциональных подразделений должна строиться на основе противоположных принципов. Переменная часть заработной платы у линейных подразделений должна быть больше, чем у функциональных. Линейные подразделения должны преимущественно зарабатывать на переменной части. У функциональных служб, наоборот, должны быть высокие оклады, которые они будут получать в том случае, если будут четко исполняться соответствующие регламенты.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Что важнее в работе ЦФО: результат или качество

bud-tech.ru

Естественно, когда употребляются такие термины как «некачественный», «неэффективный» и т.д., нужно указать критерии. Критерии качественной работы могут быть как формальные, так и неформальные. Например, можно считать, что ЦФО сработал качественно, если он выполнил все необходимые регламенты. При этом понятно, что, например, ЦФО может выполнить все регламенты, но сработать нерезультативно в том смысле, что не достигнет плановых бюджетных показателей.

Или наоборот, показатели достигнуты, но при этом ЦФО нарушил регламенты. Кстати, невыполнение регламентов может оказаться не такой уж и безобидной провинностью. Достаточно вспомнить, чего может стоить невыполнение регламентов бюджетирования (см. Книгу 2 "Регламент системы бюджетирования").

Также нежелательны могут быть нарушения и других регламентов. В одной компании, занимающейся торговлей оборудованием, получилось так, что коммерческие подразделения не выполняли регламенты по ведению переговоров с клиентами и подготовке соответствующей управленческой отчетности. В итоге получилось так, что компания стала зависеть от менеджеров коммерческой службы. По сути, все контакты с клиентами, которые должны принадлежать компании, стали принадлежать менеджерам. Доходило даже до того, что не известны были контактные телефоны и контактные лица в компаниях клиентов. А когда менеджеры увольнялись, то они уводили с собой и часть клиентов компании.

Иногда после этого даже приходилось закрывать целые торговые направления. При этом коммерческая служба могла выполнять свои бюджетные задания. Но когда стали вводить систему бюджетирования и вводить систему ограничений (см. Книгу 3 "Финансовая модель бюджетирования"), в т.ч. устанавливать минимальные требования по прибыли, то, во-первых, расширилась система финансово-экономических показателей для коммерческой службы, а во-вторых, были установлены более высокие значения плановых показателей. В итоге не все смогли эффективно работать в новой системе и поэтому стали уходить из компании. После всего этого в компании решили провести серьезный проект по реструктуризации бизнес-процессов и созданию новой системы бюджетирования и управленческого учета.

Здесь, конечно, нужно отметить, что выделение результата и качества в работе ЦФО может носить условный и субъективный характер. Например, результативной работой ЦФО может считаться выполнение бюджетных показателей, а качественной может считаться такая работа, при которой клиент остался довольным. Но сам факт того, что клиент доволен, тоже невозможно объективно установить. Можно, конечно, договориться так: считается, что клиент доволен, если он снова обратился в компанию. Но это же можно поставить и как условие результативности работы ЦФО.

Как показала практика, нужно следить не только за результативностью работы ЦФО, но и за качеством. Компания может вроде бы успешно закрывать договора и получать на этом прибыль, но если качество при этом будет падать, то компания может терять клиентов, а, значит, в будущем это отразиться и на прибыли. И наоборот, если ЦФО будут работать более качественно, то стоимость ее продуктов/услуг можно будет повышать и зарабатывать большую прибыль, то есть работать более результативно.

При разработке схем мотивации центров прибыли нужно обязательно вводить и учитывать результативную и качественную составляющую их работы. При формировании схем мотивации центров затрат (особенно это относится к функциональным центрам затрат), обязательно должна присутствовать качественная составляющая. Иногда бывает так, что результативная составляющая даже и не вводится, т.к. это сделать очень сложно, но качественная составляющая должна быть обязательно. Это значит, что нужно следить за четким выполнением центрами затрат действующих регламентов.

Итак, для того, чтобы система бюджетного управления заработала в полную силу, в компании должна быть выстроена финансовая структура, разработаны бюджеты ЦФО, содержащие финансово-экономические показатели, на основе которых будут формироваться ФМП ЦФО, в соответствии с утвержденными схемами мотивации. Примеры конкретных схем мотивации достаточно подробно рассмотрены в Книге 4 "Финансовая структура компании". Сейчас же речь пойдет об общих принципах, которые можно взять за основу при разработке системы мотивации.

На рисунке 1 представлена так называемая матрица мотивации. Ответственность должна определяться и за достигнутые результаты, и за качество достижения этих результатов. Ответственность за результаты прописывается в Положении о финансовой структуре (в схемах мотивации), а ответственность за качественную работу (то есть четкое выполнение регламентов) определяется в Положении о бюджетировании. Хотя на самом деле речь может идти не только о регламентах бюджетирования, но и о других важных Положениях, за исполнением которых тоже нужно следить.

При разработке схем мотивации для линейных и функциональных служб довольно часто придерживаются следующей стратегии. Линейные подразделения (отдел продаж, отдел снабжения, производственные и логистические службы и т.д.) в первую очередь нацеливаются на достижение результата, т.к. в данном случае оценивать эффективность работы и вклад в конечный результат легче, чем для функциональных подразделений. Причем характер мотивации преимущественно должен быть положительным.

Что касается функциональных подразделений (финансово-экономические отделы, отдел персонала, юридический отдел и т.д.), то они, наоборот, в первую очередь должны быть нацелены на четкое исполнение регламентов. Характер мотивации преимущественно получается отрицательным, то есть они штрафуются (или лишаются премии) за нарушение регламентов.

Ближайший семинар по бюджетированию пройдет 14-16 июля 2026 г.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Бюджетное управление предприятием", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.